文/陈坤

关键词:汇嘉时代 大股东掏空 内部控制 非效率投资 高溢价 好家乡

汇嘉时代全称新疆汇嘉时代百货股份有限公司,是一家从事百货零售业务的知名企业,于2016年5月登陆上海证券交易所主板,股票代码为603101。作为新疆最大的商超连锁企业,汇嘉时代上市时被寄予厚望。然而,上市之后的汇嘉时代资本运作的道路并非一帆风顺,经历了2017年的短暂“繁荣”光景,随后风波不断,先是涉嫌信披违规被证监会立案调查,再是被会计师事务所出具否定意见的内部控制审计报告,还有宣告与茅台公司签订2.4亿元采购协议利好公告当天二股东清仓离场,致使股价连续两日跌停。截至2021年1月最后一个交易日,公司股价报收4.18元,较首发上市以来跌4.99%,净利润亦是由盈转亏。此间剧变引起市场广泛关注,汇嘉时代上市四年何以业绩、股价双折翼?本文拟从大股东掏空视角出发,研究一股独大在公司资本运作策略制定层面的影响以及对企业价值造成的冲击。

内部控制存在缺陷

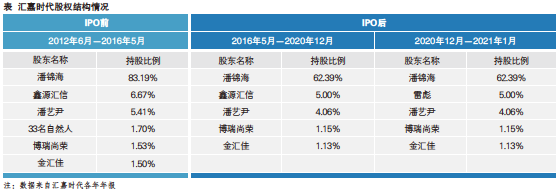

首先,汇嘉时代股权高度集中。如表所示,IPO前潘锦海家族直接持有公司88.60%股份,为公司绝对控股股东、实际控制人。2016年5月虽以公开发行新股方式稀释了潘锦海部分股权,但在此后其实际支配上市公司的控制权比例仍保持在66.45%,远大于除潘锦海家族外的前五大股东持股比例总和7.28%,对上市公司享有绝对控制权,二者之间存在严重的代理问题。股权结构的失衡为大股东利用控制权优势对中小股东利益进行掠夺提供了诸多便利,且中小股东很难通过股东会投票形式左右大股东经营决策,事后从汇嘉时代高溢价收购亏损资产证实了这一点。

其次,董事长和总经理长期二职合一。公司治理结构中,董事长主要负责经营决策的制定并对上市公司管理层行使监督权,总经理作为经营层则主要把握决策执行的控制权。诚然,企业发展初期二职合一有助于总经理树立权威,能够避免多头指挥,“集中力量办大事”,进而提高经营效率。但是,企业发展到一定时期尤其是挂牌上市后,随着经营规模的扩大,此时组织在系统化过程中需要的是战略领导与执行专才。也就是说,合理的结构管理模式需要分工上的职业化和专业化,杜绝“一人化”的专制型领导,这也体现了公司治理中所有权和经营权相分离的原则。汇嘉时代自上市以来董事长和总经理长期由潘锦海家族担任,二职合一使得潘锦海家族在经营过程中既当裁判员,又充当运动员,导致董事会对经营层的监督机制形同虚设。

最后,独立董事不“独立”,不“懂事”。社会网络理论证实,在董事会成员选任、聘用方面,人际关系扮演了重要角色,股东会倾向于提名同学、校友、老乡、同事等,此种情况易使董事会成员之间表现出趋同性特征,呈现共同价值观。汇嘉时代大股东上市前后在股权占比方面占有绝对优势,虽说可以在董事会成员组成上“一票定音”,但也给上市公司治理埋下了众多隐患。事实上,从独立董事履职情况来看,2018年度汇嘉时代共召开19次董事会(独立董事崔艳秋缺席1次会议),独立董事均参与了会议表决并对所有议案投了赞成票。然而,年报审计机构发现,报告期内上市公司存在大股东资金占用情形,崔艳秋作为审计委员会召集人且多年任具有证券业务资质会计师事务所合伙人,拥有丰富的上市公司审计经验,凭借其扎实的专业能力显然能够识别出资金占用情形,而对此没有采取有效措施的可能解释之一,就是独立董事在汇嘉时代任职期间更多是充当了知识型“花瓶式”角色,而非实质行使监督权。

“复合式掏空”过程

据刘亚伟和刘孟晖发现,一股独大的股权结构容易诱发过度自信,导致非效率投资的频发,进而掏空公司。具体到汇嘉时代,其大股东主要采取了高溢价收购亏损公司与设立小贷公司将资金转贷至实控人账户两种复合式操作手段来“掏空”上市公司。

1.高溢价收购亏损标的。2017年9月汇嘉时代公告显示,公司拟通过增资扩股方式取得新疆好家乡超市股份有限公司(简称“好家乡”)51%股权、对应价款1249万元,同时向好家乡提供2.5亿元借款,此时好家乡净资产为-3.5亿元。按照常理,持有标的公司51%应被纳入合并报表范围,但笔者发现好家乡并未成为上市公司控股子公司。汇嘉时代称,由于公司派驻的董事仅5人,低于好家乡公司章程规定的董事会席位的2/3(董事会总人数9人),所以不符合控制定义,这一处理方式为后续的资本运作预留了灵活空间。果不其然,次年汇嘉时代以1.2亿元现金收购好家乡剩余49%股权,此时好家乡净资产约-4.8亿元,形成商誉2.9亿元。

为什么好家乡亏损越多,股权评估价值反而越高呢?笔者认为这是汇嘉时代“不得已为之”的举措。收购好家乡剩余股权时,好家乡已资不抵债且财务状况存在进一步恶化的可能性,按照谨慎性原则,对前述2.9亿元借款应全额计提坏账准备,这会导致上市公司当期亏损。如果此时并表则可以把潜在的坏账转换为商誉从而可以减少对利润表的冲击,因为商誉减值评估比坏账损失计提更具主观性和不可证实性。事后也证实了笔者的猜想,并表当年汇嘉时代就对好家乡计提了0.2亿元的商誉减值准备,如果是计提坏账损失,汇嘉时代则由盈转亏;2019年好家乡亏损更为严重,汇嘉时代通过精准测算使得资产组预计未来现金流量的现值(可收回金额)10.37亿元略高于包含整体商誉的资产组的账面价值10.29亿元,因而不需要计提商誉减值损失。

这种测算合理吗?笔者通过查阅其年报数据发现,采用现金流量折现方法的主要假设是2020年度营业收入同比增长10.15%。但就在汇嘉时代年报公告的次日,2020年第一季度报却显示公司营业收入同比减少29.84%。仅隔一日,营业收入测算大相径庭。笔者接着分析了汇嘉时代往年各季度营收占比,发现除第二季度营收略低于其他三个季度外,整体并无明显季节性特征。同时,笔者根据其披露的季度报告发现,汇嘉时代前三个季度受新冠肺炎疫情影响营业收入同比减少56.03%。这些证实了笔者前面的猜想,汇嘉时代通过“财务魔术”掩盖了高溢价并购亏损标的带来的价值毁损效应。

2.与关联方合资成立小贷公司进行利益输送。2018年4月,汇嘉时代与关联方乌鲁木齐汇嘉时代百货有限公司、昌吉市汇嘉时代百货有限公司共同出资设立新疆汇嘉时代小额贷款有限公司(简称“汇嘉小贷”)。汇嘉小贷设立初衷在于通过拓展金融业务领域扶持供应商,以增强供应链的总体竞争力。事后却让笔者大跌眼镜,汇嘉小贷通过转贷形式将相关款项(2018年-2019年1-3月涉贷金额2.05亿元)汇至其实际控制人及其关联方控制的银行账户,此举引发上交所对公司大股东资金占用的问询调查,验证了大股东利用关联交易进行利益输送的猜想。此外,截至2019年报披露,汇嘉小贷累计放款及垫款1.42亿元,其中有1.28亿元面临着不同程度无法收回的风险,这让公司原本捉襟见肘的现金流雪上加霜。

盲目投资终致业绩股价双折翼

频繁的非理性投资极大降低了公司经营效率,尤其是在一股独大的股权结构下,“组合式掏空”操作手段更让汇嘉时代业绩惨淡。根据汇嘉时代各年年报,自2018年并表好家乡以来,上市公司呈现增收不增利、三项费用不断攀升的尴尬局面,净利润、经营坪效更是屡创新低。截至2020年三季度,上市公司净亏损354.02万元,行业核心指标经营坪效更是低至1858.59元/平米,这体现了汇嘉时代管控成本费用的能力不足,也说明“有毒资产”的置入将汇嘉时代拖入了泥潭。笔者对汇嘉时代现金流进行分析,从其年报看出,2016-2019年度公司经营活动产生的现金流量极不稳定,截至2020年3季度,汇嘉时代此项指标已跌至-3.8亿元,货币资金占流动资产比重由上市之初的53.68%下滑至25.48%,主要系汇嘉时代以1.33亿元受让好家乡100%股权时向其提供2.5亿元的借款以及汇嘉小贷拆借2.97亿元所致。在“资金为王”的时代,保持充足的现金流应对资本寒冬已成为业内真理,但汇嘉时代反其道而行,掏空现金流,致使主业后续发展疲软,盈利不断下滑,股价亦由上市之初的17.84元高点跌至3.95元,市值缩水近8成、仅剩19亿元。

此外,汇嘉时代头顶还悬着两把“达摩克利斯之剑”。一是汇嘉时代高溢价并购好家乡时形成的2.76亿元商誉,根据会计准则相关规定,上市公司须每年对其进行减值测试,若有证据表明存在减值迹象则应进行减值处理并计入当期损益,此举会向市场传达利空信息,造成股价下跌。从汇嘉时代2020年前三季度财务表现来看,笔者认为商誉这颗雷随时会爆。二是涉讼风险。公告显示收购的好家乡还面临多起诉讼,虽说诉讼事件是企业生产经营过程中难以避免的,但若涉诉资产是公司核心资产且会影响未来发展就另当别论了。截至2020年末,好家乡已有2460万元财产被冻结,这无疑给汇嘉时代又埋下了一颗雷。

结论和启示

一股独大的股权结构在汇嘉时代内部造成了内控的失控、非效率资本运作的频发并诱发了大股东资金占用等问题,致使公司上市四年业绩、股价双折翼。上市公司应该认识到,企业发展到一定阶段应将“社会化”理念体现在企业制度和责任上,以此来规范大股东和上市公司的职责范围、行为及其权益,认真审视自身现金流,量力而行精选赛道进行投资布局,而非一味只图规模化,否则将会承担更多的负债和代价。

对于监管层来说,针对集中型股权结构的上市公司,应加强对其资本运作的审查并要求披露更多的项目信息,从而减少大股东利用控制权信息优势非法向关联方输送利益或以“过度投资”方式掏空上市公司。同时,还应加强独立董事任职效率的监督,若董事会治理机制徒有虚名,股东利益如何得到有效维护?■

主要参考文献

[1]刘亚伟,张兆国.股权制衡、董事长任期与投资挤占研究[J].南开管理评论,2016,19(01):54-69.

[2]刘孟晖,朱亚辉,薛坤坤.市场竞争、大股东掏空与薪酬粘性——基于内部人控制视角[J].会计之友,2021(04):84-91.

作者单位 江西省盐业集团股份有限公司

栏目主编 王黎

|