中小企业在IPO进程中,要格外关注IPO对企业长远发展的影响,把IPO作为企业规范治理和改善经营的契机,不以短期上市为目的,尤其要避免对企业有害的不切实际的过度包装。

文/王国金 武杰

关键词:中小企业上市 IPO 中介机构 头部品牌 三类股东 过度包装

一、选择IPO中介机构原因分析

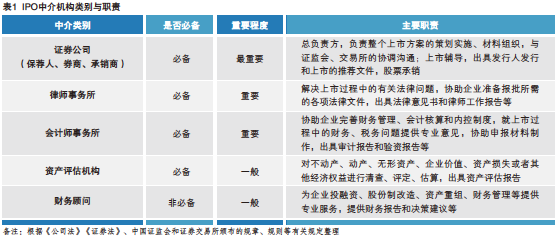

1. IPO中介机构类别与职责

截至2019年12月,我国中小企业在A股上市数量已占A股上市公司的近半数,且近年来中小企业上市需求越来越大。企业上市具有较强的专业性,且工作量大、涉及面广,需要多家专业中介机构的分工与合作,其中必须聘请的中介机构有证券公司(保荐机构、券商、主承销商)、会计师事务所、律师事务所和资产评估机构,另外企业根据自身情况可能还需聘请财务顾问、咨询顾问等。其中又以证券公司、会计师事务所、律师事务所三家为主,贯穿整个上市过程。各中介机构以其专业为中心,在各自职责范围内辅导企业,进行充分的尽职调查,发表独立意见,出具相关报告。中介机构类别与职责如表1所示。

2. 中小企业上市选择中介机构可能面临的风险

(1)强势主导。拟IPO企业与中介机构合作是双向选择的过程。本质上拟IPO企业可高薪聘请专业资本运作人士,故在选择中介机构时具有较强的主动权,但中小企业缺乏相关金融人才和资本运作经验,对中介机构可选范围相对较窄,处于弱势,其谈判主导权往往由中介机构掌控。

(2)团队配置偏次。IPO中介机构通常采用“项目制”方式运作,各项目团队有较高独立性,彼此项目经验、专业程度也有较大差异。通常中介机构偏向将优质团队和资源分配到较大规模企业,中小企业想要获得优质团队的服务难度很大。

(3)合作不够顺畅。中小企业不仅在选择中介机构上相对被动,在后续合作过程中也容易出现问题,包括中介机构对项目不重视、不能满足企业申报时间要求、不能深入参与企业规范治理、工作效率低下等等,从而加大IPO失败风险。

二、选择IPO中介机构时的常见误区

1. 品牌误区:盲目相信网上排名

中介机构的品牌影响力强,则保障力大,成功率高。中小企业往往盲目相信“头部品牌”,并通过网上排名获取品牌信息,很可能忽略自身实际情况,聘请排名较高但并不符合企业实际需要的中介机构。实际上,这些网络排名大多基于中介机构业绩或利润额等进行,仅能作为中介机构市场地位的大致参考。排名靠前的中介机构过会率不一定高,且不一定适合中小企业。

2. 团队误区:“就近”或“就熟”

在判断中介机构团队能力水平方面,一则不易获取,二则较难衡量,故中小企业便选择“就近”或“就熟”的简单方式,但这两种方式均会带来一系列弊端。

“就近”主要体现在企业认为中介机构总部在当地就可以安排更优质团队,能快速反应,保障工作效率以及降低差旅成本,这种方式带来一定好处时,也暗藏很多弊端。因为中介机构在实操中更倾向将优质的驻场团队安排在更受重视且收益丰厚的企业,反而将不乐意出差、能力一般或有特殊情况的人员安排在当地企业,甚至当地团队人员更换频繁,不利于项目的稳定。

“就熟”主要体现在依赖朋友推荐,或直接由券商推荐会计师事务所和律师事务所,前者要求推荐人有足够强的专业能力和专业资源,且不存在一些其他利益安排,才能保证推荐机构质量;后者则易造成中介机构间难以保持独立判断,甚至联合起来损害企业利益。

3. 经验误区:过度推崇过往成功案例

中小企业在中介机构选择上,一方面受IPO中介机构营销手段影响,如在承揽项目过程中大力宣传成功案例;另一方面受媒体影响,成功IPO案例常常被媒体报道追捧,难免信息失真。中小企业对过往案例详情知之甚少,对资本市场欠缺专业分辨,过度推崇成功经验,往往会选定不适合自身的中介机构。

三、选择IPO中介机构的关键要素和方式

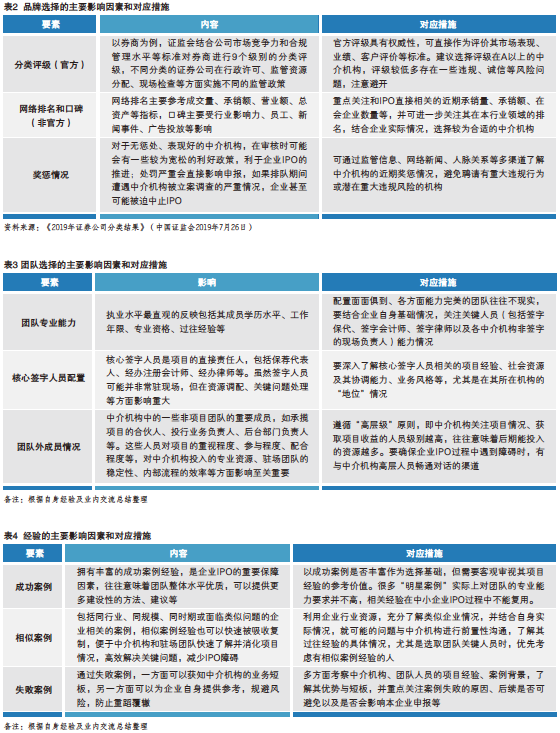

1. 重视品牌:平衡利弊,但不盲目选择“头牌”

面对“头部品牌”的中介机构,中小企业往往话语权更小,且难以得到这些机构充分的资源支持,甚至在资源不足时被大牌机构“无情抛弃”。因此,中小企业需平衡中介机构的声誉影响和企业获得的资源支持,相对“头部品牌”,选择声誉较为稳定且处于上升期的中介机构可能更适合自身。当然,无论如何都要坚决回避那些出现“暴雷”事件,对企业上市可能构成直接障碍的中介机构。

以会计师事务所为例,2019年7月瑞华会计师事务所的违法信息披露案件致使多家首发排队企业受到牵连;2018年8月因立信会计师事务所在对金亚科技2014年度财务报表审计时未勤勉尽责,审计报告虚假记载,遭到证监会处罚。瑞华和立信作为国内老牌大所,具有较高品牌知名度,但依旧收到不少罚单,给上市公司及拟上市公司带来了较大的负面影响。品牌选择的主要影响因素和对应措施如下页表2所示。

2. 重视团队:深入了解,但不偏听“一面”之词

中介机构团队成员的综合能力对企业IPO成功至关重要。通常中介机构在给企业呈现的方案中关于团队人员配置、项目经验等方面有较大的“水分”。尤其是具有品牌优势的中介机构,相对于品牌靠前但团队人员一般,品牌中等但团队水平高的情况下上市成功概率更高。企业要对实际具体执行事务和承担责任的人员情况进行深入了解,并尽可能在合同里敲定签字人员、工作内容、范围、时间及要求等,避免敞口合同,偏听“一面”之词。

曾一度被妖魔化的“三类股东”问题,企业一旦携带不做清理,大多将无法上会或上会被否。2018年3月,携带“三类股东”的文灿股份成功过会,其在“三类股东”问题上进行了全覆盖穿透等处理。这样选择和操作对于中介机构极具挑战和风险,需要丰富的经验、缜密的法律知识等。因此,机构和团队给出专业意见、完善的处理方式是关乎企业成功上市的重要衡量因素。在选择中介机构时,团队的主要影响因素如表3所示。

3. 重视经验:多面考察,但不只看成功案例

中介机构在承揽项目时,多以其过往成功案例作为谈判抓手,对成功或相关的案例过多渲染,对失败案例或业务短板避而不谈,极易让企业做出片面、错误决策。实际上,成功项目经验不一定能在本企业复制,失败案例可能更有参考价值。中介机构的过往经验是其业务水平、专业能力、解决问题能力等方面的重要体现。经验的主要影响因素和对应措施如表4所示。

综上,对初步选定的中介机构及其团队负责人,应做详细的背景调查后再行确定,调查的渠道一方面是证监会官网及法定信息披露媒体,查看信用评级及违法违规处罚情况;另一方面是通过直接沟通,了解中介机构团队的负责人及签字人员的专业水平能力、团队工作配合态度等。

四、选定IPO中介机构后的合作注意事项

1. 信赖中介,但不能依赖中介

与中介机构保持足够的信赖关系,通常可以获得更专业的意见,有利于企业IPO的进度。但要注意的是,中介机构和企业是委托与被委托关系,双方利益相关但并不完全一致。中介机构更注重项目的短期利益,以全面降低自身风险并快速实现上市收益为目标;而中小企业则更应关注IPO对企业长远发展的影响。

例如,A公司以完工百分比确认收入,由于自身缺乏相关专业知识且对中介机构完全依赖,在IPO辅导中未对此做调整和规范,导致上会被否。之后该企业通过多方面学习和重新选择中介机构,调整为验收确认收入后成功过会。中小企业管理者要结合自身实际情况,参考中介机构的专业意见,企业董秘和财务总监要加强主动学习,不能完全依赖中介机构,以便顺利实现IPO。

2. 中介应助企业改善治理,而非过度包装企业

中介机构在IPO过程中“身兼多职”,从委托人立场出发,为保障顺利上市,弱化某些不确定的矛盾,可能会对企业进行过度包装,粉饰瑕疵而非解决企业治理和经营的实际问题。这样的做法虽然有利于公司快速实现IPO和短期股价,但不利于公司长久稳健发展。

IPO“过度包装”影响恶劣。一则加大IPO失败风险,2019年9月泰坦科技申报科创板被否,因其毛利率远低于同行、多次遭遇行政处罚、研发费用低于可比公司等怀疑其过度包装业务与核心技术;二则发行后业绩变脸,影响长期发展,金城医药上市首年净利下滑近六成,被指包装上市,直接问责保荐人;三则遭遇法律制裁,得不偿失,云南绿大地故意销毁会计凭证等,“包装上市”转化为“欺诈发行”,造成高管一干人等面临牢狱之灾和高额罚款。因此,中小企业在IPO进程中,要格外关注IPO对企业长远发展的影响,把IPO作为企业规范治理和改善经营的契机,避免不切实际的过度包装。

3. 交由券商主导,但不轻信一家之言

券商、会计师事务所、律师事务所是企业IPO的“三驾马车”,其中券商是企业上市过程中的总协调人,作为保荐机构、承销商,其意见更具有影响力。券商主导、规划、组织、部署上市的总体方案有利于IPO的推进。但券商可能会因为专业细节问题或自身立场问题,提出的意见不能充分符合企业实际需求。

以收入确认问题为例,B公司验收确认收入,绝大多数项目金额均在千万元级别,其中C项目金额达1亿元,并有7个子系统。券商建议整体验收后再确认收入,但这种方式直接导致当年业绩骤增,呈现出过山车式的收入曲线;会计师建议按7个子系统分别确认收入,这样更贴合业务实际,也保障了收入的连续稳定增长。在该案例中,会计师的处理方式明显较券商更为恰当。故中小企业管理者在IPO申报过程中,不仅要关注三家机构协作配合,更应注意让其保持彼此专业独立,在交由券商主导的同时多了解会计师和律师的意见,不轻信一家之言。■

作者单位 北京时代凌宇科技股份有限公司

|