文/石文慧

内容摘要:本文分析了大数据环境为中小企业提供的新的融资模式,分析大数据环境是如何为中小企业创造融资机会,不同的新型融资模式的特点、区别,并回答了中小企业如何选择适合自身需求融资模式的问题。

关键词:大数据环境 中小企业 融资模式

我国中小企业数量庞大,是构成我国实体经济的重要组成部分。据调查显示,成功获得银行贷款的中小企业不足总数的一成,融资难已经成为限制中小企业发展的主要障碍之一。虽然近些年来政府颁布了一系列的政策法规在一定程度上改善和缓解了这一状况,但是众多中小企业依然面临着巨大的资金缺口。大数据时代的到来,为中小企业打破传统融资方式提供了新的思路,为中小企业的发展提供了新的发展契机。

一、大数据环境给中小企业融资模式带来的机遇

中小企业融资难的主要根源在于以下三个方面:投融资双方信息不对称;交易成本高;风险控制难度大。从传统角度来看,这三个问题都很难解决。但是在大数据时代,数据成为继资本、劳动力、土地等之后构成企业未来发展的核心要素之一,为解决中小企业融资难提供了新的思路。

1. 大数据解决投融资双方信息不对称问题

中小企业的传统融资方式是通过商业银行授信获得资金,从商业银行角度来看在不能获得准确的中小企业客户资信数据的情况下,放弃“违约风险大”的中小企业而转投大型企业是必然的选择。在大数据时代,无论企业规模如何,其资信的获得都非常便利,银行和企业之间信息不对称的问题能够从根本上得到解决。

其一,大数据环境下,中小企业数据征信信息的采集更加便利。大数据信用评估不但能够通过数据挖掘的方式获得中小企业商业行为、经营状况的数据,还能够获得房屋租赁、人员行为、客户评价等用户授权数据。此外,还能获得包括企业网站浏览人群、停留时间、信息输入方式等互联网公开数据。这些表面上与中小企业经营不相关的数据,却能够从侧面反映该企业的影响力、行为方式、行业地位等信息,进而勾勒出该企业立体的、全方位的信息。

其二,凭借高强度的信息处理能力,对采集到的信息进行深度挖掘。通过寻找表面上看起来没有联系的数据之间的关联性,全方位、多角度反映中小企业的征信情况,包括还款能力、意愿、欺诈概率等,以分值的形式为该企业进行最终评价。这种方式使很多优秀的中小企业获得不低于大型企业的授信风险评价得分,也就不会输在融资的起跑线上了。

2. 降低融资交易成本

一般来讲,融资交易成本包括三方面:签约成本,在签订合约过程中发生的成本,如交易谈判、风险评估、签订合同等环节的成本;信息成本,寻找和核查信息造成的成本;履约成本,包括监督成本、守约成本、违约成本等。中小企业单项融资资金的数目虽然普遍不高,但商业银行为了资金安全,检查项目却不可或缺,使签约成本、信息成本和履约成本居高不下。

大数据时代为解决高成本问题打开了新思路:首先,在大数据环境中,通过平台匹配,数据的可得性和可靠性得到了大幅度的提升,中小企业能够省去信息搜索和核查的大量中间环节,信息成本得到了大幅度的降低。其次,大数据技术将传统授信繁琐的流程进行模块化,在极短时间内完成对中小企业的信用评级,使签约成本大幅度降低。最后,大数据金融通过线上和线下实时检测,可以做到对中小企业信用安全的全方位、全时段监控,有效保障信贷资金的安全。中小企业只需要向平台缴纳较低的使用费用即可,与传统融资方式相比其成本大大降低。

3. 风险控制的革命性突破

传统融资方式下,贷前、贷中、贷后的管理存在较大程度的分离,特别是贷后管理往往与中小企业真实的运营相脱节。这种客观情况增加了商业银行风险管理的难度,也就降低了商业银行对中小企业贷款的意愿,最终导致了中小企业融资成功率低的问题。

大数据使中小企业融资的风险控制实现了革命性的突破,通过模块化的大数据监控系统对中小企业进行实时监督,如果发现中小企业贷款发生偏离的情况则立即生成报告并向资方发送预警。大数据风险控制在可靠性、全面性、时效性上都是传统方式无法比拟的,为中小企业融资风险控制提供了新工具。

从以上三个方面可以看出,大数据通过解决信息不对称的问题使中小企业与大型企业在融资面前站在了相同的起跑线上,通过降低成本使中小企业融资行为的可行性更强,通过风险控制的革命性突破解除了投资方的疑虑。可以说,大数据为中小企业融资带来了新的机遇。

二、中小企业融资模式创新的方式

大数据环境下,我国中小企业可以通过如下三种新形式进行融资。

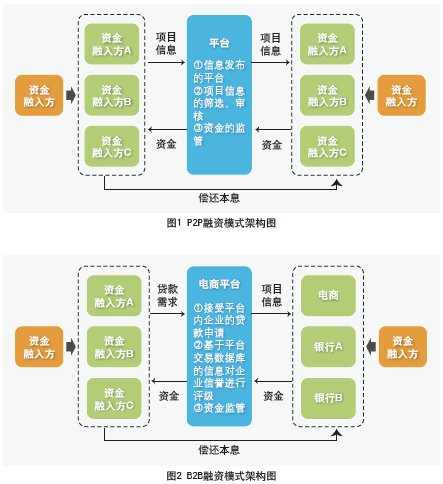

1. P2P模式

P2P模式主要是个人对个人的融资方式,更适合小型或微型企业。该模式通过中介服务平台实现功能的运行:中小企业借助平台发布融资需求,投融双方在平台中共同协商借贷金额、方式、期限等。与B2B或B2C模式相比,P2P模式中的融资平台并没有全面掌握中小企业广义概念上的所有信息,更多的是通过对中小企业自己申报的企业主要信息进行信用评价。从这点可以看出,P2P模式对中小企业数据的挖掘并不全面,因此面临的风险也较高。特别是在我国征信体系尚未健全的情况下,很难发挥大数据在解决信息对称性和在风险控制方面的优势。因此当前很多P2P平台采用线上线下同步审核的方式来检测中小企业的信用状况。P2P模式的主要运行机制如图1所示。

2. B2B模式

近些年来我国电子商务快速发展,在全世界处于领先地位。阿里巴巴、京东等电商相继推出电子商务融资业务。

B2B模式是企业对企业的融资方式。B2B模式又可分为B2B平台模式和B2B网络模式两种,前者以阿里小贷为代表,后者以京东供应链为代表。但是无论是哪种具体模式,其核心环节都表现为电商通过自身数据库获得申请中小企业的经营数据并进行信誉评价,最后对资金运用进行数据跟踪,B2B电子商务融资模式如图2所示。该模式的核心机制表现为电商通过自身在数据获得方面的先天优势对中小企业的信誉评价和以自身信誉为中小企业进行的担保。

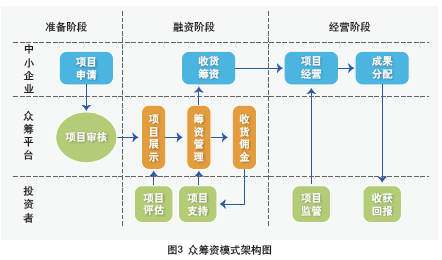

3. 众筹模式

首先,中小企业向众筹平台进行申请,众筹平台对申请进行审核并设计该项目的筹资规则。若投资者认同该项目则进行投资,在设定时间内成功吸引规定的社会闲散资金则众筹成功,反之失败。众筹融资模式架构如图3所示。

我国的众筹通常采用分批融入的方式,即众筹成功后先给予中小企业所筹资金的一半用于项目启动,当确保中小企业成功启动了该项目后再将另一半资金转存到中小企业手中。

三、大数据环境下中小企业选择融资模式的建议

大数据环境为中小企业融资提供了新的方式,但是中小企业应如何区分不同融资途径的特点并选择适合自身条件的融资方式呢?首先,比较P2P模式和B2B平台融资模式(如下表),从下表可以看出,要求提出申请的中小企业必须是该平台已注册用户,所以B2B平台融资模式对应范围较窄。P2P模式则没有这种限制,有着相对较宽的应用范围。B2B平台融资模式对数据的利用更为充分,因此通过该模式进行融资的中小企业可以在较短的融资周期内、以更高的成功率和更便捷的方式获得资金。可见B2B模式体现出更高程度的大数据特点,为中小企业提供了更便利的融资服务。与P2P模式、B2B模式相比,众筹模式不是以中小企业为融资对象开展的,而是以中小企业的某个创意项目为对象进行的,成功率要根据平台对该项目的评估决定,而该评估依然要通过人工与大数据同时参与进行。

综合对比可以发现,大数据环境为中小企业提供了新的融资方式,三种主要方式各有优势,也各有局限。中小企业的管理者只要根据自身条件和需求进行选择,并按照大数据平台或网络的要求进行申请,就会获得更高的融资成功机会。■

作者单位 通辽职业学院

|