走动式管理是一项系统性的管理,既需要“动”起来,到现场进行访谈,也需要“静”下来总结问题和思考问题,以得出有效的解决措施,厚此薄彼将失去管理的意义。

文/龚丽华

关键词:走动式管理 财务工作 管理制度

走动式管理在上世纪八九十年代非常流行,成就了一大批世界著名的企业,包括麦当劳、东芝电器、通用公司、杜邦公司等,其含义是指企业高管利用空余时间前往各个办公室及生产现场走动,以掌握更丰富、更直接的工作问题,并及时了解员工工作困境的一种策略。随着计算机网络技术的快速发展,更多先进的在线管理方式纷纷涌现,包括OA管理、在线财务管理、在线人力资源管理等,但是走动式管理真的落伍了吗?答案是未必。因为走动式管理拥有三大特征:情感管理、现场管理、领导艺术,这些优势在走动式管理中才能得到更好的体现。企业财务工作引入走动式管理,可以为企业创造出更好的经济效益。

一、走动式管理的事前铺垫

走动式管理主要是为了及时发现问题、思考问题、解决问题,所以在走动式管理实施之前,要明确需要准备的内容,并编制走动的具体路线。

1.准备的内容

一是目标计划。财务主管在走动管理开展之前,需要制定并充分了解走动的目标计划,明确要完成的任务和接触的主要对象,以便及时掌握当前财务工作中的薄弱环节和存在的问题,分析问题经常会出现在哪个环节,这样才能做到有的放矢,起到事半功倍的效果。对于财务主管来说,只有具备发现问题的能力,并了解问题的根源,把注意力放到重点、难点、疑点和关键点上,才有走动管理的资格。

二是情感交流。走动式管理最大的优势就是能够和基层员工面对面交流,增进彼此之间的情感。财务主管下基层,与员工零距离接触,对企业的财务问题进行坦诚交流,了解员工的真实想法,并且能够敞开心扉听取员工的建议和意见,这是财务主管必须具备的素质。在财务部门以外的员工心目中,通常认为财务工作与己无关,那些是财务部门的事。当他们有机会能够亲自参与提议,则会感受到企业的重视和关注,增强对企业的归属感,特别是薪酬、奖金、加班工资、费用报销等一些关系到员工切身利益的问题,更加能激发他们参与财务管理的兴趣。

三是财务管理制度。财务工作是非常严谨的,牵涉到企业的方方面面,必须要有一定的制度做保障。但是财务管理制度也需要切合企业实际,否则会缺乏执行力,或者即使勉强执行,也难以达到预期的效果。所以在走动式管理之前,财务主管必须要透彻了解企业现有的财务管理制度和流程,并以此为基础评判基层财务工作的效果,包括采购部门、营销部门、物流部门、基层车间、工段、班组等各个阶层的财务管理工作,若发现有不合理或者异常情况,首先对问题的原因进行分析。如果跟制度流程相关,则要建议企业领导进一步完善财务管理制度,如果跟制度执行力相关,则要通过走动式管理,与部门主管、车间主任、工段长、班组长及基层员工面对面探讨,加大执行力的落实措施。此外,企业有新的财务制度制订时,财务主管也要带着制度初稿进行现场走访,聆听基层对新制度的意见,并记录保存意见情况,向企业领导汇报走访结果,以便修改和完善新制度,使制度的出台符合企业的实际情况。

2.走动的路线

走动式管理需要有科学的走动路线,包括点、线、面、纵向、横向,形成立体的走动模式,通过不断的实践找出最理想的路线,以提高走动式管理的效率。这里以某企业财务工作走动式管理为例,阐述走动路线编制的重要性。该企业首先开展点式财务工作走动管理,通过以点带面,为纵横走动管理路线的形成打好基础。第一步是编制财务主管及相关财务管理人员走动式管理制度,明确走动点的关注事宜和具体要求;第二步是标明重点检查区域,针对企业财务工作存在的主要问题,进行随机性的现场点式管控。接着,由财务主管牵头,汇聚财务部门的多方意见,绘制纵横走动管理路线图。

具体地说,该企业财务工作走动管理的路线分为纵向路线和横向路线。一是纵向路线:财务主管直接对总经理汇报负责,并按照上级部门和下级岗位进行逐级走动,也可以越级直接到基层走访员工。二是横向路线,当财务主管在基层现场走动式访谈时,可以横向走动,直接从一个基层走向另一个基层,增加了随机性和突访性,方便财务主管掌握基层岗位的预算执行情况、资产管理情况、薪酬满意度情况等。

二、走动式管理的注意事项和关键点控制

为了确保企业财务工作走动式管理的系统化和规范化,应明确其注意事项,并对走动的关键点进行控制。

1.注意事项

一是时间段或者班次的选择。财务主管在进行现场走动访谈时,应尽量提高覆盖率,分多个时间段或者多个班次走动访问,这样可以提高意见收集的全面性,以便发现更多存在的问题,并及时制定解决措施。在分区域、分部门走动时,还要充分考虑区域的均匀度以及每个区域存在问题的多寡性,以明确重点区域或者重点问题,方便下一次走动管理更加有针对性。

二是走动次数的设定。根据企业财务管理的需要,财务主管要灵活设定走动管理的次数,在最大程度上确保走动式管理的效率。例如,某企业在开展财务工作走动式管理时,针对问题出现的概率,在员工提出问题较多的时候,适当增加走动次数,收到了良好的效果。另外还需要注意的一点是,纵向走动的次数尽量多些,这样有助于同类问题的集中解决,而横向走动只有在随机访谈、预算检查时,才进行相应的走动。次数的科学设定,是财务工作走动式管理创造效益的重要途径,无节制的频繁走动,或者在惰性的驱使下,有些次要岗位根本不去走动,这样的做法是一种误区。

三是两次走动之间的时间跨度设置。财务主管要根据各级部门及基层员工的反映情况,设置好两次走动之间的时间跨度,既要确保走动管理的效果,又不能引起员工的反感。例如有一家企业在实行财务工作走动式管理时,注重及时了解员工感受,某一岗位的员工普遍反映来访的时间跨度太短,影响到正常生产工作,于是调整了时间跨度,该岗位员工的非议明显减少。由此可见,时间跨度设置也要有一定的讲究。

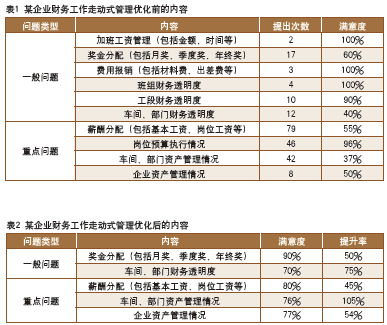

四是走动式管理的内容优化。前面分析过走动式管理要准备的内容,但那只是一个基本框架,在具体实施时,一定要根据企业的实际情况进行不断的优化,这样才能符合企业财务工作的发展需要,提高走动管理的效率。例如有一家企业在总结财务工作走动式管理经验时,比较关注走动目标的一般问题和重点问题,并分类成表,包括问题类型、内容、提出次数、满意度,如表1所示,以此来优化出更精确的走动式管理内容。对于提出次数少、满意度高的内容,下一次走动管理时即可少问或不问,对于提出次数多或者满意度低的内容,经过改善措施后,下一次则需要重点关注,如表2所示。

从优化前和优化后的走访内容来看,加班工资管理、费用报销、班组财务透明度、工段财务透明度、岗位预算执行情况的满意度都超过了90%,岗位预算执行情况虽然提出的次数较多,达到46次,但其满意度高达96%,这些内容存在的问题很少,基本无需进行优化措施。而其他内容的满意度不高,则需要针对问题进一步优化,使财务管理工作在基层达到更高的满意度。

2.关键点控制

一是走动管理之前多加训练。财务主管虽然比较精通本部门的工作,但走动式管理属于一种企业管理方式,覆盖的内容较多,走访也非常讲究科学性和技巧性,所以财务主管在走动管理之前,应对管理内容和方式多加训练,以做到熟能生巧,收获更好的效果。首先,通过训练,财务主管可以充分认识到走动管理的重要性;其次,财务主管可以在训练中掌握更加有效的走动路线;此外,财务主管可以进一步明确走动管理的目标和意义;最后,训练程度的加强,有助于财务主管懂得使用一些管理工具,包括统计表绘制等,这样可以整理重要的内容或者问题存在较多的内容,以便进行下一步优化。

二是尽量采取突然走访的模式。如果在走动管理之前下达通知,造成一定的声势,虽然比较有派头,但现场走访的效果基本上趋向于零,缺少了真实性。所以财务主管要尽量采取突然走访的模式,以收集到更加真实的反馈信息,获取符合现场实际的报告。财务工作非常严谨,任何的隐瞒问题、编造对策、报表弄虚作假,都可能影响到企业的整个经营大计,只有在不事先通知的情况下亲自到基层访谈,才能了解员工最真实的心声,走动式管理才能收到最好的效果。

三是采用动静结合的方式。走动式管理是一项系统性的管理,既需要“动”起来,到现场进行访谈,也需要“静”下来总结问题和思考问题,以得出有效的解决措施,厚此薄彼将失去管理的意义。在时间比例的安排上不宜相差悬殊,一般“动”的时间占60%,“静”的时间占40%,是一个较为科学的比例。从效果看,动静结合是一个循环,当这轮的目标完成之后,就要考虑进入下一个动静循环,亲自到现场验证此次解决方案的有效性,然后根据反馈结果再次思考,这样不断地对存在问题进行优化,形成一个良性循环,推动走动式管理的可持续发展。

四是记录真实信息并反馈汇报。企业的财务主管对总经理直接负责,很多财务制度的制定需要总经理的决策和许可,在走动式管理时,要记录走动的时间、地点、存在的问题及其重要性、哪些地方需要改善落实等。在自身职责的范围内,可以组织财务部门人员尽快处理,若牵涉到薪酬分配、企业资产管理等,则要及时与上级沟通,在上级的指示下进行相应的处理,使走动式管理收到更好的效果。

五是考量走动式管理效果。首先考量过程,以现场的时间和地点为依据,衡量是否按照规定要求或者最佳路线到现场走动;其次是考量结果,以发现的问题数、解决的问题数为考虑依据,衡量在一个动静循环内所取得的管理成绩;最后是奖励的设置,企业财务工作走动式管理的主要负责人是财务主管,但在特殊情况下,财务部门的一些管理人员也会参与其中。例如年中考核、年末统计等时间段,需要掌握更大量的数据,则需要财务部门整体出动,进行全方位的访谈。所以要根据发现问题的数量和含金量,按照一定的标准进行奖励,财务主管的奖励则由总经理核定。■

主要参考文献

[1]迈克尔·布雷默,王芸.有效的现场走动管理[J].上海质量,2015(07).

[2]郑远强,唐尧平.企业胜任力开发[J].企业管理,2014(06).

作者单位 中国医疗器械山东有限公司

|