�ģ����� ������

������ժҪ�������Ա�������Ϊ�����ӹ�Ȩ����ģʽ�ӽdz�����̽����Դ�������ҵ��Ч��Ӱ�졣�о�����������������2015�D2021��ʵʩ�����ڹ�Ȩ������������ҵ��Ч�����������ã��Ժ���Ա�����Բ��ù�Ʊ��Ȩģʽ�������ڹ�����Ӧ�����������Թ�Ʊģʽ��

���ؼ��ʡ��������� ��Ȩ���� ���¼�Ч �з�Ͷ��

�й�֤���2005��1�·��������й�˾��Ȩ���������취�����У�����ּ�ڴٽ����й�˾��ȫ������Լ�����ơ�����ʮ�����ʵ�����ҹ���ҵ��Ȩ��������̽��ʵ������淶��֮·�������������ѧ�߶��ڹ�Ȩ��������ҵ��Ч֮��Ĺ�ϵ�����õ���������Ϊʵ֤�о���������Ա��������ļ��������������ۣ�ָ�����ڵ����Ⲣ����Ľ�������Ϊ�ҹ���Ӫ��ҵ��Ȩ���������������ṩ�ο���

����������Ȩ����ʵʩ�������

�������ǻ������ӹɷ�����˾�����¼�����ǵ��ӣ���2001���ڱ���������2010��3��������ɹ����С����ǵ��Ӻͱ������ӻ����豸�����о������������ι�˾�����¼�Ʊ������ӣ���2015��ͨ��ս�����飬������������������������Ӫ�뵼�塢����Դ﮵���Լ�����Ԫ����ҵ������ͨ����Դ����ʵ�����ƻ����������Ϻ�ı������Ӻ����ǵ��Ӹ߿Ƽ��з���������һ���µĸ߶ȡ�Ŀǰ���������������Ĵ��Ʒ������أ��侭Ӫ����ŷ���ǵ�ȫ����Ҫ���Һ͵������������������ڼӿ�����������ҵת�ͣ�Ϊʵ����������Ŭ���ܶ���

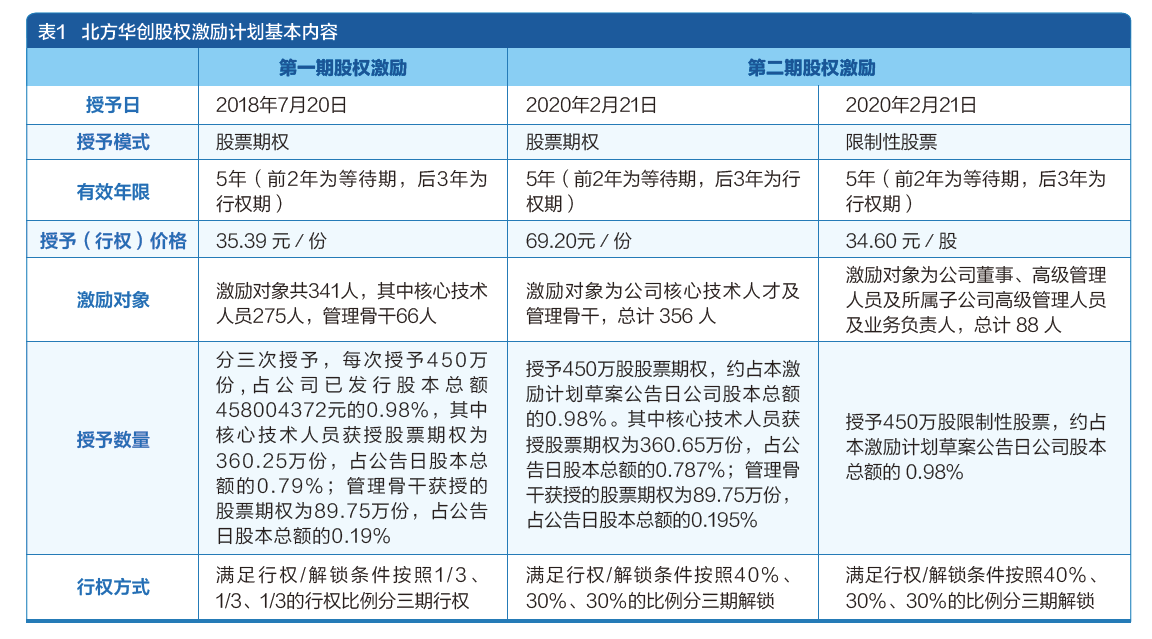

ͨ�������Ƹ������ռ�����������Ȩ�������棬���ֱ���������2018�ꡢ2020���2022��ֱ�ʵʩ�˹�Ȩ�����ƻ��������ڵ����ڹ�Ȩ�����ƻ���2022��ŷ�����ʵʩʱ��϶̣�Ŀǰ�����������ʵʩ�������ˣ�����ֻ�Աȷ�������������һ�ں͵ڶ��ڹ�Ȩ�����Դ��¼�Ч��Ӱ�죨����ҳ��1��ʾ����

��Ȩ����ʵʩЧ������

1. ���¼�Ч����ָ��

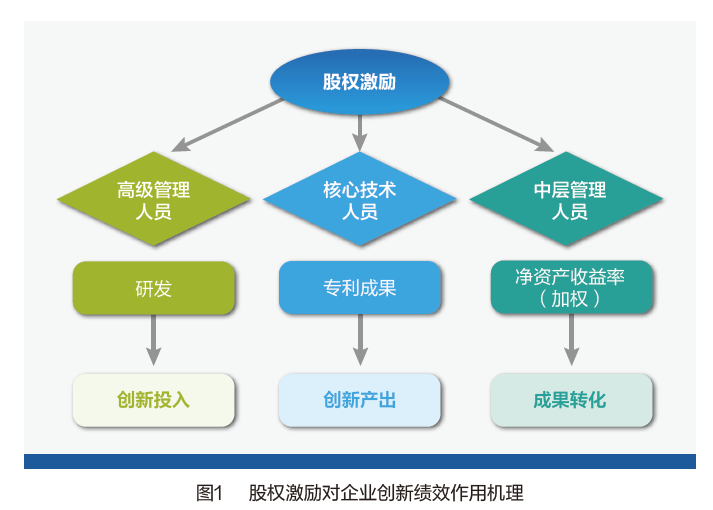

�ӹ�������������ҵ���¼�Ч������ָ��ҵͨ��һϵ���о�������²�Ʒ������²�ƷͶ���г��������Ĺ��̡����Ļ�����ROE��ר��������ָ�������۴���ҵ���������ڷ����Ͷ��ܼ�����ҵ���¼�Ч�����У������з���Ա�������з�֧����Ϊ����ָ��Ļ����ϣ��¼���������ר��������Ӫҵ��������ָ����������ҵ�Ĵ��¼�Ч�����Ϊ��ȷ����һָ��Դ��¼�Ч�����IJ�ȷ���ԣ�����ROE���з���Ա�������з���ר�����������ȶ�Ԫ����ָ��ȫ�������

����ѭ�����о��Ļ����ϣ����Ľ�����Ͷ�롢���²����ʹ��³ɹ�ת����Ϊ�������¼�Ч�������Ρ����У�����Ͷ�����Ϊ�������³ɹ�����ǰ��Ͷ���������Դ�������Լ����ַ��ã����²�����ָǰ�ڴ���Ͷ���������ijɹ����ɹ�ת����ָ���з������ijɹ��������г��ϻ�������Լ���ҵ��ֵ��ֵ������ѡȡ�з���ԱͶ�롢�з�ǿ�ȣ������з�����/��ǰӪҵ���룩�����ʲ������ʣ���Ȩ����WROE����Ӫҵ���������ר��������Ϊ������ҵ���¼�Ч��ָ�ꡣ

��֮����Ȩ�����ܹ�ͨ�����������Ӵ�Դ��µ�Ͷ�룬����������ڴ���Ͷ�롢������������Ĵ���ҵ������ͨ���������ļ�����Ա�Ĺ����������ٽ����ڴ��²����εı��֡����²��������ӽ���Գɹ�ת���ļ�Ч����Ӱ�졣�����³ɹ�ת���ijɹ�����Ӱ�칫˾���г���ֵ�������Թ�˾�Ĵ��ղ��������Ĵٽ����á�

2. ���¼�Чָ��Ч������

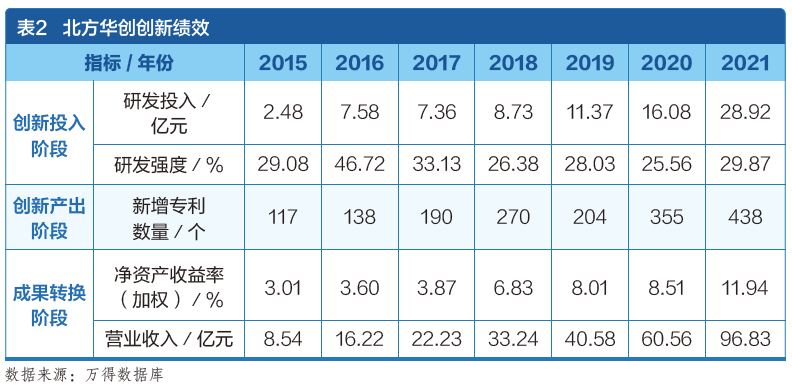

��2ͳ����2015�D2021�걱����������Ͷ�롢���²����ͳɹ�ת���εĻ�����������Կ����������������з�Ͷ�롢����ר�����;��ʲ����������������������з�ǿ����30%���²����������ȶ��� ��ʵʩ��Ȩ�����ƻ����2018�D2021�꣬�������з�Ͷ�뻹�Ǿ��ʲ������ʣ����Ը���δʵʩ��Ȩ�����ƻ���2015�D2017�꣬��˵����������ʵʩ��Ȩ������Ч��������Ҳ����һ����֤ʵ�˹�Ȩ������������ҵ������ҵ���¼�Ч��

Ȩ����ֹ�Ȩ����ģʽ��ȱ�����������2018���״�ʵʩ��Ȩ�����ƻ���֮��ÿ������ʵʩ��һ�ֹ�Ȩ�����ƻ�������ʵʩ��Ȩ�����ƻ�ʱ��ȡ��һ�Ĺ�Ʊ��Ȩģʽ����������2018���ص㼤������Ϊ�ؼ���λ�϶Թ�˾ҵ����ؼ����õĺ��ļ�����Ա�����Ǹɣ����������߹ܺͶ��¡��˴ι�Ȩ��������341�ˣ����У����ļ�����Ա275�ˣ�ռ��80.65%�������Ǹ�66�ˣ�ռ��19.35%�����ڼ����ڼ���8���뿪��˾���������ռ�������Ϊ326�ˣ���������Ա��265�˺����Ǹ�65�ˡ����������к��ļ�����Ա���ڵ��귢�й�Ʊ��Ȩ�ݶ�ռ��Ϊ80.06%�������Ǹɻ��ڹ�Ʊ��Ȩ�ݶ�ռ��Ϊ19.94%�����ѿ���������������һ�ڹ�Ʊ��Ȩ�ƻ�Ϊ�˼�������Ա������������ʶ�����������¸���������Ա�������Ӽ��������Ʊ����������������ƫ���ں���Ա������Ͷ���з�ָ���������������������ڵ��ڶ��ڹ�Ȩ�����ƻ�ʵʩ�ڼ��з�Ͷ����������δʵʩ��2015�D2017�꣬��2020��ﵽ16.08��Ԫ�����з�ǿ�ȴ�2016���46.72%һֱ�½���2018���26.28%��2018�����ڼƻ�ʵʩ����С���������ﵽ28.03%������Ͷ������ε�����ר�������ڵ�һ�ڹ�Ȩ������������֮ǰÿ���������200������2018��֮������꼤���ڼ���Чר�������ﵽ200������һ��˵����Ȩ������ʹ����������������ʵ���˸������IJ����ɹ����ڴ��³ɹ�ת���Σ�2015�ꡢ2016���2017���Ȩ���ʲ������ʷֱ�Ϊ3.01%��3.60%��3.87%��2018�꾻�ʲ������ʽ����귭�˽�һ�����ߴ�6.83%�����ڱ���������˵�����ڹ�Ȩ�����ƻ�ʵʩЧ��������������Ӫҵ����;��ʲ������ʴﵽ���µĸ߶ȣ�˵������2018��ʵʩ��Ʊ��Ȩ�Ĺ�Ȩ�����ƻ����ڴ��¼�Ч���Ż������������á�

�̱���������2020��ʵʩ�˵ڶ��ڹ�Ȩ�����ƻ����˴���֮ǰ��Ʊ��Ȩģʽ�Ļ����ϼ��������Թ�Ʊģʽ����ȡ�����Թ�Ʊ��Ʊ��Ȩ���ϵķ�ʽ�����������ڵı�����������������ʵʩ�߷��ա��ر����ԵĹ�Ʊ��Ȩ������һ����Կ������ڹ�Ȩ����������ʵʩ��Ч�ķᣬ�Ӷ�����ʵʩ��

�ڶ��ڹ�Ȩ��������Ϊ����Ա�������Ǹɣ��������ļ�����Ա287�ˣ������Ǹ�73�ˣ������Թ�Ʊ���������漰ĸ��˾���ӹ�˾�Ķ��¼����ָ�������Ա���ܼ�88�ˡ�����ڵ�һ�ڣ����������к�����Ա������8.03%�����У��ڶ��ڹ�Ȩ�����ƻ���������Ϊ450��ɣ�������Ա���ڹ�Ʊ��Ȩ����Ϊ360.65��ɣ�ռ���μƻ���80.14%�����¼��߹ܻ���450��������Թ�Ʊ����������ʵʩ�ڶ��ڹ�Ȩ�����ƻ������Ӵ��з��ʽ�Ͷ�룬��Ȼ�ù�˾���ι�Ȩ�����ƻ�֮���з�ǿ��û�д���仯�����Ǵ�2020�꿪ʼ�з�Ͷ��������������2020���2019������41.42%��2021�з�Ͷ���״γ���20��Ԫ���ﵽ28.92��Ԫ���ڴ��²����Σ�2020���2019������ר������ͬ������74.02%��˵���ù�˾�������µĸ������ɹ��кܴ��������2020��ɹ�ת��ָ��Ҳ�кܴ�仯��ʵʩ��Ȩ������Ӫҵ����;��ʲ�������������ߣ�����������2020��Ӫҵ����ﵽ60.56��Ԫ��ͬ������49.24%��2020���ʲ������ʴﵽ8.51%���뱱�����������İ뵼��ƽ��ˮƽ������ƽ����Ӫҵ�����WROE����ָ�����˵����Ȩ�������ڳɹ�ת���εļ�������������

����������2022��ʵʩ�˵����ڹ�Ȩ�����ƻ���������ʵʩʱ��϶�����֪����ʵʩ����������ڵ��ڶ����ٵ������ڿ��Է��������Ĺ��ɣ�����������Ȩ�����ƻ��ļ��ʱ����ͬ����Ŀ���DZ��ڼ���Ч���ĶԱ��ұ��ּ���Ч���������Ӷ��ֲ�����Ҫ�ص����ö����¹�Ȩ�����ƻ��ĺ��㡣�������������ڶ��ڹ�Ʊ��Ȩ�������Թ�Ʊģʽ���ϵķ�ʽ�����������ڵ�һ�Ĺ�Ʊ��Ȩģʽ���ڶ��ڹ�Ȩ�����ƻ��Ա��������¼�Ч�������ø���Ч������ԭ��һ�����ǵڶ��ڹ�Ȩ�����ƻ�����߹���Ϊ���������˸߹��빫˾���棬���������ʽ��Ͷ�룬ע������������Դ���������ʽ��ǿ�չ���»��ǰ�ᣬ˵���Ը߹ܼ�����ȡ�����Թ�Ʊģʽ�ȶԺ���Ա����һ�IJ�ȡ��Ȩ����ģʽЧ�����ѡ���һ���棬����Ա����������������Ҳ������Ա�����µĶ����������Ժ���Ա���߹ܵļ���ʹ����ҵ���²������ӣ����ձ���ΪWROE��Ӫҵ����ȳɹ�ת��ָ���������

�����뽨��

1. �����

���ĶԱ���������Ȩ�����ƻ��Թ�˾����ҵ��������·�������о������������2015�D2021�꣬������������Ҫ��Ӫָ�������������̬�ƣ��ڶ��ڹ�Ȩ������Ч�����˹�˾�Ĵ���ҵ�������Ҷ��μ�����Ч�����Ժ��ڵ�һ�Ρ���ˣ����ڷ�չ�еĹ�˾�����ù�Ȩ�����ķ�ʽ�Ժ��ļ�����Ա���й�Ȩ���������Ը߹�ʵ�������Թ�Ʊ��������������߹�˾�Ĵ���ҵ����

2. ��ؽ���

ͨ���Ա������������ķ���������о����۸�����Ӧ���飺

��һ����������������á���ǰ�Ŀ��Կ���������Ͷ�롢���²����ͳɹ�ת���������ι�����ҵ���¼�Ч������������ȱһ���ɡ����ڴ���Ͷ��Σ��߹ܶ����ʽ��������Ͷ��������ž��ԵĻ���Ȩ����Ȩ������Ч��ʹ�ø߹ܾ��߷�������ҵ���¼�Ч����ս�Բ�������һ�£���˸߹ܶ����ʽ��������Դ��Ͷ������Ӵ�Ժ���Ա���ļ�������Ա������ԴԴ���ϵĴ��¶������Ӷ���ߴ��²���Ч�ʣ������������ר�����²�Ʒ��������ҵ�����ɹ�ת���ʡ����ڱ����������ഴ������ҵ��˵����������ҵ������չ��Դ�������������߿Ƽ�������ҵ�����ʶ���ߺ���Ա���Ĺ�Ȩ����������

�ڶ�������ָ������á����ڴ��¼�Ч�����ۣ��ձ��ǽ�ר������Ӫҵ�������ҵ�з�Ͷ�����Ϊ����ָ�꣬��ȱ�����ƹ��˼��������ȼ��Լ�ԭ�м����Ľ��̶ȵȷDz���ָ�ꡣ��ˣ���ҵ���Կ�������һЩ�����ķDz���ָ����������Ȩ��������ҵ��Ч��Ӱ��̶ȡ�

��������Ȩ���������á������������ڹ�Ȩ������������Ȩ�����ڵĹ�Ʊ��Ȩ��Ȩ����Ϊ1/3��1/3��1/3���ڶ��ڹ�Ʊ��Ȩ��Ȩ����Ϊ30%��40%��40%�������Թ�Ʊ��Ȩ����Ϊ30%��40%��40%���ɴ˿ɼ������ι�Ȩ������Ȩ�������־��Ȼ��ȸߺ�͵����ƣ������ᵼ����ҵ���崴�¶������ˣ�����������������½�������Ч������ۿۡ�Ϊ�˱�֤��ҵ���¶����������ԣ�����������������Ȩ��������1/6��2/6��3/6�ȣ���������ǿԱ���߹ܵĴ��¶������ӳ�����Ч����

���ģ���Ʊ����ģʽ��ѡȡ���ӱ�������˵�������Թ�Ʊ�Ľ�����������ҵ��������Ʊ��Ȩ�Ľ����������ڹɼۡ�����ҵ���Ŀ��˶Ը߹ܸ����������ã����������Թ�Ʊ����δ��������������������������ܵ���ʧ�ķ��ա����������ڼ����ڼ���Ҫ֧��һ���ijɱ��������һ���̶��ϼ����˼��������ڹ涨ʱ���ڴ��Ķ��������Կ������ں����Ľ��������£����ڹ�������˵�����Թ�Ʊ�ļ������ø���

���ǣ����ڱ����������ഴ������ҵ��˵�����ľ��������з�������������ʵʩЧ���ͳɱ������Ƕ���������ҵ�Ժ���Ա����ȡ�����Թ�Ʊ��Ʊ��Ȩ���ϵķ������š�һ�����Ǽ���������ǰ�ڲ��ø���һ���ɱ������ܾ������������ƶ�Ӱ�켤��Ч������һ�������ֻ��ģʽ����˵�һ�Ĺ�Ʊ��Ȩ�������Թ�Ʊ���ŵ㣬���ܼ�������Ա�����µĶ�������

��Ҫ�ο�����

[1] ������,Ǯ����.����Ա����Ȩ�������г���������������ҵ���¼�Ч[J].�ƻ��¿�,2021(6).

[2] ����,������.��Ȩ�����ƻ��ܴٽ���ҵ������[J].�Ͽ���������,2018,21(3).

[3] ��ܿ.������Ȩ������Ȩ�������з�Ͷ��——�����й����й�˾��ʵ֤����[J].�о��뷢չ����,2014,26(4).

[4] �����,�¾�.�й����й�˾��������ҵ�������¹�ϵ��ʵ֤����[J].�й���ҵ����,2008(7).

[5] ����.�߿Ƽ���˾�߹ܹ�Ȩ������R&DͶ��Ĵٽ�ЧӦ——һ���������ӽǵ�ʵ֤�о�[J].��ѧѧ���ѧ��������,2013,34(2).

���ߵ�λ ����������ѧ��ѧԺ

|