恒大集团早在2017年就开始制定并实施降负债战略,然而时隔多年为何降负债无果,还深陷债务泥潭呢?

文|叶志锋 单茜

关键词:恒大集团 降负债 三道红线 现金流断裂 负债规模 房住不炒

恒大债务危机的发展历程

恒大集团作为房地产界的知名企业,自2016年起连续6年入围世界五百强,更是全球房企中唯一一家仅用20年时间跃居世界前五百的民营企业。然而,恒大在高速发展过程中因过度运用财务杠杆,为其埋下了巨大的财务隐患。2020年8月20日,住建部和央行发布限制房企融资的“三道红线”,恒大因负债率过高,“三道红线”全部触碰,不能新增有息负债。2020年11月,恒大筹备四年的与深深房重组计划以失败告终,其回归A股扩充融资的愿望也随之破灭。2020年年底,金融机构贷款收紧,终端销售持续降温,恒大陷入现金流吃紧状态。2021年,商票爆雷、资产冻结、高管套现离场等随之而来,人们才发现在恒大光鲜亮丽的规模和市场地位背后,一直隐藏着较大的资金流动性风险。恒大2021年中期报告显示,截至2021年6月30日,恒大负债规模高达1.96万亿元,尽管其资产总额超过2.3万亿元,但其现金及等价物不足1000亿元,与其庞大的负债规模相比可谓杯水车薪。2021年12月,全球三大信用评级机构纷纷将恒大的信用下调为违约级别,信托融资也持续变紧,恒大因融资渠道变窄而陷入财务困境。随后,广东省人民政府约谈恒大集团董事局主席许家印,并派驻工作小组指导恒大化解风险。

供应商与债权人对恒大的信任危机也进一步蔓延至资本市场。自2021年7月6日至2022年3月18日即停盘前最后一个交易日,恒大系股票出现暴跌。中国恒大股价下跌超94%,恒大汽车跌幅超89%,恒大物业跌幅超76.6%。恒大债务危机的发展历程如图1所示。

“持之以恒”降负债

关于恒大深陷债务风波的舆论甚嚣尘上,恒大作为一家进入房地产行业多年的大型企业,早在2017年就开始制定并实施降负债战略,然而时隔多年为何降负债无果,还深陷债务泥潭呢?

2017年:低负债、低杠杆、低成本、高周转

为促进中国房地产市场的平稳健康发展,自2016年下半年起,政府对楼市的政策调控进入了新一轮紧缩期,并进一步坚持“房子是用来住的、不是用来炒的”定位。为迎合房地产市场发展趋势的变化,恒大在2017年年初就决定向“低负债、低杠杆、低成本、高周转”的“三低一高”发展模式转变,其核心目标是降低负债率。降低负债率的途径之一是增加净资产,于是恒大借与深深房的三轮重组计划,引入战略投资者并成功筹集1300亿元,使其净资产增长至2422亿元。此外,恒大还通过清偿永续债的方式来降杠杆。截至2017年6月30日,恒大赎清了价值1129.4亿元的全部永续债,以此减轻融资成本。

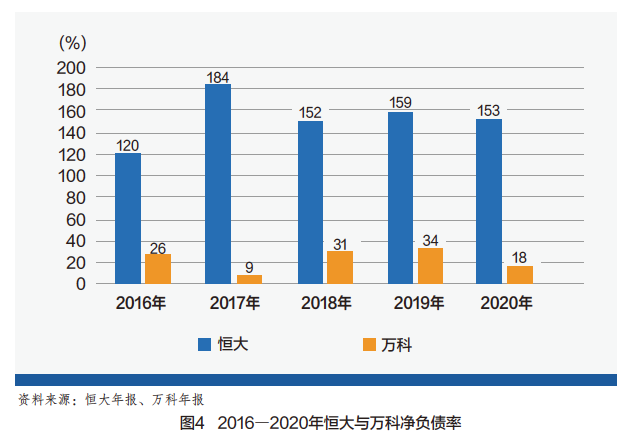

虽然恒大开展了一系列降负债操作,但是最终效果并不理想,三项指标进一步恶化,如图2所示。2017年的净负债率比2016年增加了64%,有息负债同比增加1975亿元。图3显示,2017年是恒大近年来的拿地高峰年份,说明恒大在降负债战略实施的第一年就没有严格执行。恒大依旧没有控制住拓展规模的欲望,当年花费了2380亿元新增规划面积1.26亿平方米,而购买土地的钱主要源于外部融资,造成当年的有息负债高达7326亿元,单是支付借款利息就花费了541亿元,最终影响到降负债效果。

2018年:新恒大、新战略、新蓝图

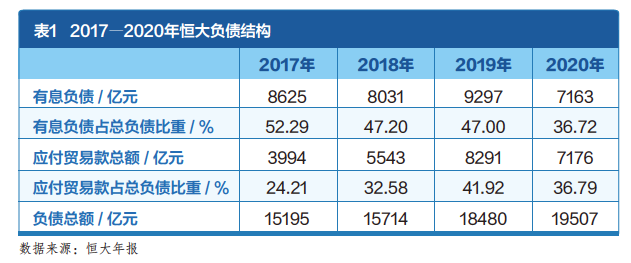

随着国家“去杠杆化”政策的持续推进,对于资金驱动型的地产行业来说,降负债的压力不言而喻。时间推至2018年,恒大在宣布全面启动“新恒大、新战略、新蓝图”的战略部署后,再一次尝试降低负债率。这一年,恒大主要通过控制新增土地储备、减少费用、扩大盈利等方式来降低负债水平。于是,净负债率从2017年的约184%下降到约152%,同比下降32%;有息负债较2017年下降595亿元,降幅为8.1%。然而,自2017年实施降负债战略以来,虽然有息负债的比重在降低,但应付贸易款总额和负债总额却总体呈上升趋势,如表1所示。这反映出恒大并没有认真执行降负债的战略,为迎合监管部门对有息负债增速的控制,其对负债结构进行了调整,负债并没有得到实质性的下降。其实,从2018年6月到2019年年底,恒大一直为布局新能源汽车而“买买买”,共计花费474亿美元。恒大主要靠融资驱动投资,激进开拓新领域会加重债务负担,一边“降负债”一边“烧钱”的行为必然会使降负债的效果大打折扣。

2019年:降净负债率

2019年是“三低一高”战略实施第三年,也到了验收执行“三年计划”成果的时候。经过三年的削债行动,恒大的负债率依旧偏高,净负债率在2018年的基础上攀升7%,从152%升至159%;借款规模也达到近五年之最,为7999亿元;现金短债比进一步恶化,账上现金难以覆盖高额的短期借款,公司现金流“捉襟见肘”。在“房住不炒”的政策背景下,房企的利润空间被大大压缩,恒大的盈利情况也大不如前,净利润环比大幅减少49.60%至335.4亿元,利润率仅为7%。2019年,恒大还出资132亿元购入盛京银行22亿股内资股,持股比例从17.28%升至36.4%,成为盛京银行的实际控制人。恒大实际上是把盛京银行当作其在东北大规模购地的重要平台和手段,自2019年成为盛京银行实际控制人后,盛京银行对房地产贷款的余额增至352.8亿元。在2017年提出降负债战略的时候,恒大计划每年土地储备要下降5%〜10%,但这三年里,恒大一直都在新增土地储备,每年土地储备总面积也未达到5%的降幅。恒大不加控制的扩张和快节奏的多元化使其资金负担逐渐加重,最终将自己卷入了高流动性风险的洪流当中。

2020年:高增长、控规模、降负债

房地产行业的高光时刻已经远去,在新冠肺炎疫情和融资渠道收紧的双向作用下,房地产企业的生存之路步履维艰。恒大为了生存,在2020年3月提出实施“高增长、控规模、降负债”的新发展战略,其核心目标是用3年时间,实现万亿元销售额,令负债总额大幅下降。“三道红线”出台后,恒大的融资源头收紧,为了补充现金流就采取了网上售房和打折促销的方式。其销售额从2019年的6011亿元增长到2020年的7232亿元,销售回款率高达90%,公司经营活动现金流量净额由负转为1101亿元。在忙于促销抓回款之际,恒大还通过物业管理板块上市,引进战略资金235亿港元,募集140.8亿港元。然而恒大的负债不降反升,资产负债率上升至85%;净负债率高达153%。这主要是因为前期恒大把摊子铺得太大,而自身的造血能力与实际发展规模不匹配,总是依靠资本运作支撑运转,从未在根本上改变高杠杆的运营模式,导致负债越降越高的现象。

恒大与万科“三项指标”对比

恒大与万科同为房地产行业的佼佼者,都受到“三道红线”以及楼市调控政策的影响。万科不仅没有出现债务违约,其融资的三项指标有望全部回归绿档,反观恒大却频频曝出债务与现金流危机。本文选取恒大和万科2016?2020年的融资三项指标进行对比,分析他们的降负债措施与效果。

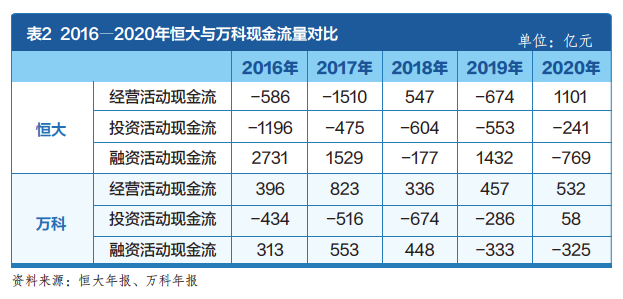

2017年是我国房地产调控政策最为严厉的一年,各大房企都开始转变经营思路,开启降负债。恒大采取的是“三低一高”发展战略,万科则坚持“以客户为中心,以现金流为基础的持续真实价值创造”的指导思想。由图4可以看出,在万科的谨慎经营下,其净负债率长期维持在较低水平,而恒大的激进扩张使其净负债率偏高。特别是在2017年,恒大与万科的净负债率相差悬殊,有息负债作为影响净负债率的一大重要因素,恒大当年的有息负债比万科多出了5419.8亿元。如表2所示,万科在2018年提出“活下去”的口号,之后立即降低杠杆,2019年的融资净额转为负值;反观恒大,非但不降低杠杆,还逆势而上扩大融资规模。万科聚焦主业使其经营活动的净额一直维持在正值,同时减少投资性支出,为公司的发展积累资金;恒大则一直依赖外部融资来维持经营和投资活动,在急于扩张的过程中忽视了对现金流的管理。

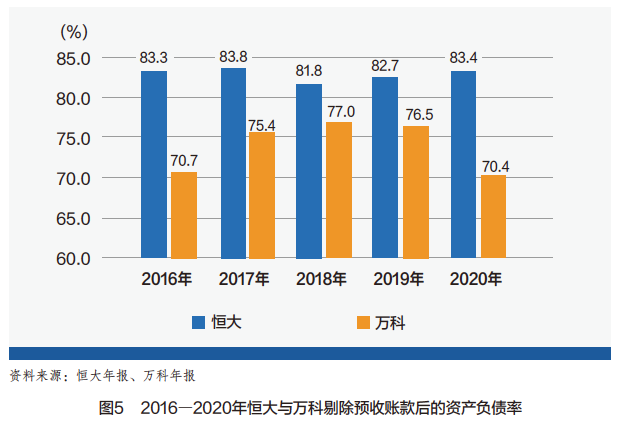

根据图5可以看出,恒大和万科这两家企业在剔除预收账款后的资产负债率方面均未达到国家的标准,虽然万科目前调整后的资产负债率还没有降到70%以下,但是与恒大相比其降负债效果依旧有较大优势。恒大剔除预收账款后的资产负债率还是很高,说明恒大对外部融资依赖强,主要以有息负债为主。

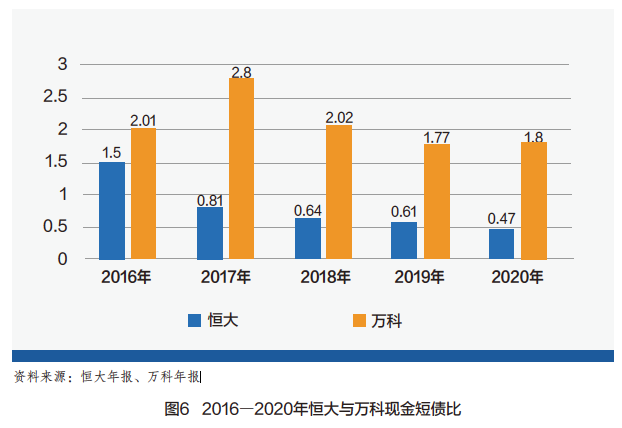

如图6所示,万科在现金短债比方面一直优于恒大,一方面因为万科秉承“不囤地、不捂盘”的策略,且积极营销加速资金回笼,保证手中有充足的现金;另一方面因为万科对于负债的运用策略是放长控短,有息负债以中长期负债为主。

恒大降负债失败的原因分析

1.高管有降负债认知,但存在侥幸心理

恒大陷入如此境地,与其领导人的认知模式有密不可分的关联。从河南舞阳钢铁厂的无名小卒到如今的地产大亨,渴望成功、敢闯敢拼是许家印骨子里的精神。自许家印创立恒大起,就一直在追求规模的道路上奔跑,“高负债、高杠杆、高周转”的商业模式的确帮助恒大成为地产界的一匹黑马。

据恒大离职人员说,经济学家任泽平在刚加入时就指出公司存在多元化和高负债问题,但如此谏言并没有被采纳,恒大依然加杠杆,野蛮扩张。国家对于房地产行业的调控持续趋紧,恒大高管在一定程度上也关注到企业降负债问题。许家印曾在恒大2016年度的业绩发布会上称,当年公司的一项重要工作是降低负债率。总裁夏海钧早在2017年就提出要将净负债率逐步降低至70%左右,而事实上,经历数年时间的验证,此目标一直没有实现。以许家印和夏海均为代表的恒大高管们,多次向公众传递出恒大对于降杠杆、降负债的重视和决心,然而他们依旧存有侥幸心理,具体体现在执行不到位,边举债、边拿地的步伐从未停止,还多次通过低调变卖边缘资产的方式解决负债问题。

2. 制定了降负债策略,但执行不到位

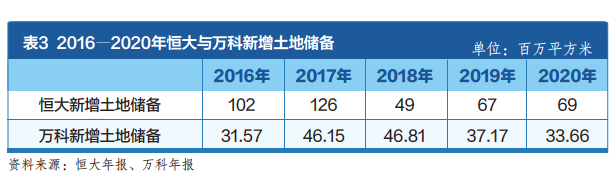

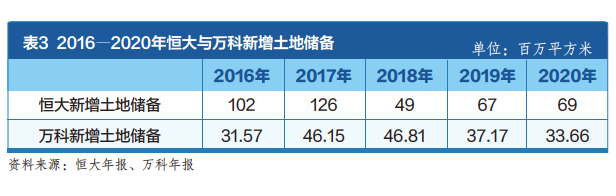

从2016年开始,政府就鲜明提出“房住不炒”的理念,这是房地产结束高速增长时代的一个信号。如表3所示,恒大2017年提出降负债战略后未能坚持下去,没有忍住扩张的步伐,还继续举债圈地;而万科在2018年提出“活下去”的口号后,新增的拿地面积明显下降。恒大表面上强调降负债,实则一直通过加杠杆来满足庞大资产的扩张。恒大如果能够如万科那样执行到位,就不会陷入如今的窘境。

3. 多元化“现金出血点”积重难返

恒大前期的激进扩张和后来的跨界多元化是其陷入流动性危机的重要原因。恒大多元化布局除了房地产,还涉及文化、体育、金融、旅游、高科技等众多行业,绝大部分与主业毫不相干,这些多元化产业不仅无法盈利为恒大“造血”,还吞噬了集团大量的现金流。恒大足球年亏损额超10亿元;投资60亿元的恒大冰泉,2013—2015年共计亏损40亿元,最终在2016年被剥离;恒大新能源汽车已投入近300亿元,目前还没有量产,并继续净投入。恒大在开展多元化进程中,新业务发展并不顺利,短时间内难以产生正向现金流,需要依靠地产业务产生的现金流与新的筹资活动来满足巨额的资金需求。

4.内部控制失灵,公司治理失效

截至2020年12月31日,鑫鑫(BVI)有限公司与均荣控股有限公司分别持有恒大集团70.78%和5.98%的股份,而他们背后的实际控制人正是许家印夫妇。许家印夫妇通过控制这两家公司,间接持有超过76%的恒大股份,是典型的“一股独大”。如表4所示,恒大不仅股权集中度高,其分红方案也相当豪横。万科则出于对企业长远发展的考虑,于2019年将股利支付率降至30%,通过合理管控每一笔资金所积累出的1662亿元现金,使其在面对疫情时更加有底气。

恒大对于支付高管薪酬尤为阔绰,从表5可以看出恒大四年来累计支付给董事的薪酬是万科的四倍多。恒大在背负巨额负债的情况下仍然实施高额薪酬和巨额分红,这实际上是将银行和投资者的钱转移到自己的口袋里,不仅侵害了中小股东和债权人的利益,还阻断了企业可持续发展之路。恒大的高管团队平日里享受着高额的股利分红和薪酬待遇,但在公司资金链最为紧张的时候做出减持套现和提前兑换理财产品的行为,这严重违背了公司治理的道德底线。如果恒大的公司治理和内控是有效的,就不会出现高管做出违背职业道德的行为。

总结与建议

恒大作为我国房地产行业的领军企业,最终坠落神坛,此次的债务危机不仅牵扯到广大员工、供应商,还有客户们的利益,在一定程度上甚至影响国家金融系统的安全以及国民经济的平稳运行。总之,恒大的债务危机给广大房企敲了一次警钟。为了更好地推动房地产行业健康发展,本文提出以下几点建议。

首先,公司管理层要密切关注国家的宏观经济形势,扮演好企业掌舵人的角色。随着各项防范房地产行业无序扩张政策的密集出台,那些还在高杠杆运营的房企们要意识到转变经营模式的重要性。高层管理者要为公司制定顺应行业发展潮流的战略方针,帮助企业顺利降低负债率和杠杆率。

其次,应聚焦主业,理性投资。如今,很多房地产企业都在如火如荼地开展多元化战略布局,但是房地产行业存在周期长、资金需求量大的特点,盲目激进的多元化投资很容易使公司陷入资金链断裂的经营困境。在行业不景气的大背景下,专注主业、全力提升核心竞争力才能更好地应对未知与挑战。

最后,要完善公司治理结构,增强信息披露。不少企业的治理结构有待优化,只有将健全的激励、制衡和监督机制有机结合才能提升治理效率。此外,要加强财务和非财务信息的披露,提高信息透明度,内部治理和外部监督相结合帮助企业有效实施管理。■

主要参考文献

[1] 张英明.万科股份与中国恒大财务绩效、财务政策和财务战略的比较研究[D].厦门:厦门大学,2019.

[2] 蒋文慧.关于房地产企业高杠杆增长模式的思考[D].上海:上海国家会计学院,2018.

[3] 许丹丹,上官鸣.恒大集团财务危机成因探究[J].财会研究,2022(1).

作者单位 广西财经学院

|