文|谭德彬 罗蛟 任益民 尹崇懿

关键词:交通集团 山东高速 蜀道集团 江苏交控 浙江交投 资产证券化

近年来,全国主要交通集团在各省委省政府的主导下进行了重组整合。2018年江苏省重组成立江苏铁路投资发展有限公司并由江苏交通控股集团控股;2020年山东高速吸收合并齐鲁高速后,成为首家万亿级省属交通集团;2021年四川省两家交通集团四川交投集团和四川铁投集团采取新设合并的方式成立蜀道集团。

本文梳理了全国15家省级交通集团的主要财务数据,选取了资产规模超过6500亿元的4家省级交通集团,即山东高速集团有限公司(山东高速)、蜀道投资集团有限公司(蜀道集团)、江苏交通控股有限公司(江苏交控)和浙江省交通投资集团有限公司(浙江交投),从财务视角出发,就资产结构、收入结构、利润结构等方面分析主要省级交通集团的业务发展模式。

一、资产结构

截至2021年9月末,山东高速、蜀道集团、江苏交控和浙江交投4家集团的资产总额分别为10855亿元、9399亿元、6889亿元和6973亿元(如图1所示)。资产规模最大的两家集团,实际资产负债率(即将永续债还原为债务后的负债率)达到75%左右;而资产规模较小的两家集团,资产负债率低于70%。江苏交控的资产负债率明显低于另3家集团,这主要得益于其铁路资本金构成中,市州投入资本金规模较大而构成江苏交控的少数股东权益。

资产构成方面,固定资产、无形资产合计超过85%,说明这4家集团都是以主责主业投资为已任,其他相关业务投资规模较小。

二、收入结构

2021年1—9月,4家集团的营业收入分别为1463.31亿元、1496.02亿元、433.15亿元和2220.70亿元。除江苏交控外,其他3家集团的营业收入均达1400亿以上,其中浙江交投营业收入更是超过2000亿元(如图2所示)。从后面的数据可以看出,施工业务和贸易业务较少,是江苏交控营业收入低于另3家的主要原因。

4家集团已通车的高速公路项目较多,分别达到96个、67个、57个和48个,通车里程分别达到7267公里、6490公里、4280公里和3226公里,分别占全省通车里程的97.24%、79.73%、88%和63.3%。通行费收入是4大集团的核心业务收入之一,2020年分别为239.31亿元、169.05亿元、253.88亿和157.68亿元,分别占总营业收入的15.35%、10.16%、57.51%和8.11%,是4家集团稳健运营的基础和压舱石。然而,通行费收入集中度(即收入最多的5条通行费收入占通行费总收入)也较高,分别达到34.28%、23.85%、44.35%和59.93%,其中浙江高速几乎达到60%。这也从另一个方面说明,4家集团中都有大量高速公路可能处于微利或亏损状态。

施工业务收入是山东高速、蜀道集团和浙江交投重要的业务板块,分别占到营业收入的22.12%、36.48%和12.95%,只有江苏交控没有开展施工业务。

贸易业务板块,除江苏交控外,山东高速、蜀道集团和浙江交投都有大量的贸易业务,占营业总收入比重分别达到43.56%、44.77%和62.17%,贸易业务是主要的收入来源之一。浙江交投2020年营业收入达1943.61亿元,首次进入世界500强,位列第433位。然而浙江交投贸易业务也面临较大的风险,如已计提减值准备达25亿元,且仍有56亿元处于破产清算程序中。

金融业务板块,除蜀道集团外,其余3家集团的金融业务收入分别为140.48亿元、54.07亿元和86.15亿元,占总营业收入的9.01%、12.25%和4.43%。而蜀道集团的金融业务收入仅有4.2亿元,远低于另外3家集团。

目前,4家集团都投资大量铁路项目,然而项目收入与投资规模均严重不匹配。

三、利润结构

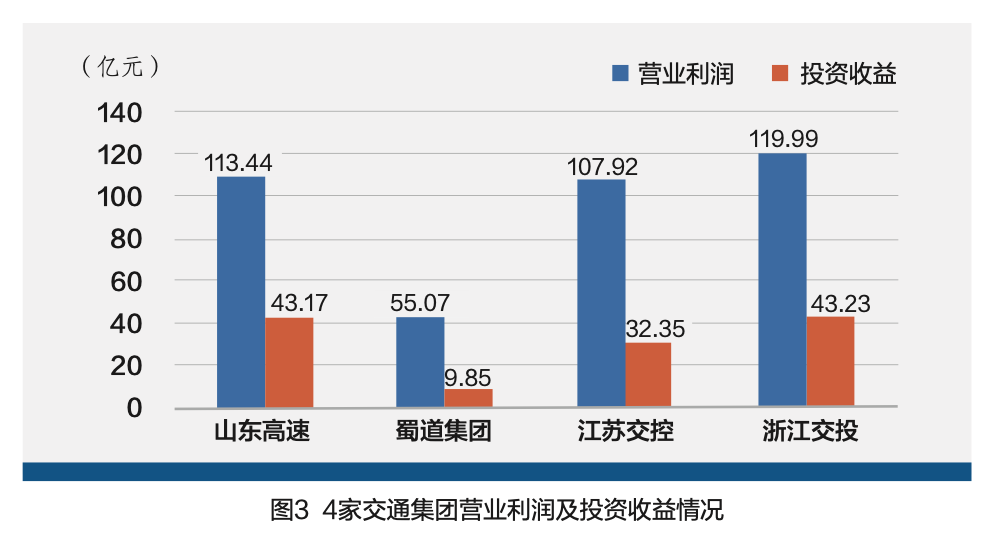

从合并数据来看,2021年1?9月,4家集团的营业利润分别为113.44亿元、55.07亿元、107.92亿元和119.99亿元,但其投资收益分别为43.17亿元、9.85亿元、32.35亿元和43.23亿元(如下页图3所示)。也就是说,除蜀道集团外,山东高速、江苏交控和浙江交投的投资收益是营业利润的重要组成部分。该状况在2020年更为突出,尤其是山东高速,其投资收益达到94.8亿元而营业利润为58.62亿元,即剔除投资收益,则其日常业务处于亏损状态;江苏交控的投资收益与营业利润基本平衡,即日常业务处于盈亏平衡状态。

从集团本部的数据来看,2021年1?9月,4家集团本部的营业利润分别为20.95亿元、-20.84亿元、27.71亿元和-20.75亿元,与此同时其本部的投资收益分别为27.32亿元、4.33亿元、34.2亿元和-23.81亿元。也就是说,山东高速、江苏交控2家集团本部的投资收益远高于其营业利润。

另外,江苏交控的政府补贴是其利润的重要组成部分。据统计,2019—2021年,江苏交控分别获得40亿元、80亿元和80亿元政府补贴,使其利润总额和净利润都远高于山东高速和蜀道集团。

四、上市公司分析

截至2021年9月,4家集团共控股14家上市公司,分别是山东高速控股5家(山东高速、山东路桥、威海银行、齐鲁高速和山高金融),蜀道集团控股3家(四川路桥、四川成渝、深冷股份),江苏交控控股2家(宁沪高速、江苏租赁),浙江交投控股4家(沪杭甬高速、浙商证券、浙商中拓、浙江交科)。

从上市资产类型来看,优质运营的高速公路是4家集团上市资产中最重要的板块,如山东高速、齐鲁高速、宁沪高速、沪杭甬高速、成渝高速;其次主要是金融机构,如威海银行、江苏租赁、浙商证券、山高金融;再次就是施工板块,如四川路桥和山东路桥。

从上市公司收入和利润来看,蜀道集团、山东高速、江苏交控3家集团所属上市公司的收入占集团总收入的40%〜50%。浙江交投所属贸易类上市公司浙商中拓营收超过1000亿元,占浙江交投总营收的60%以上。4家集团所属上市公司的利润均占集团总利润的绝大部分,是各集团的利润贡献大户。

从上市公司收益率来看,4家集团所属上市公司中,高速板块的资产收益率一般在10%以上;从事金融借贷类业务的金融机构,因为其高杠杆特征,因此其净资产收益率较高,一般在10%〜15%;而证券公司,因其杠杆率较低,因此净资产收益并不高。

从控股股东持股比例来看,山东高速、江苏交控和浙江交投的数据显示,在具有稳定盈利能力的高速板块、施工板块,持股比例较高,一般超过50%,最高的超过70%,这对于提升集团归母净利润较有利。而对于金融机构,因为政策监管要求,持股比例就要低得多。

从二级市场表现来看,高速公路板块尽管具有稳定的收入、利润及较高的分红能力,但是由于其未来收入和利润增长预期不高,因此二级市场的表现并不突出,一般的PE(市价/每股净利润)约为7〜10倍水平;PB(市价/每股净资产)较低,有些甚至低于1。

五、金融业务

4家集团中,山东高速、江苏交控和浙江交投持有大量金融资产,且此板块的利润(或投资收益)是3家集团盈利的重要组成部分。山东高速金融服务业务板块2020年营业收入140亿元,营业成本83亿元,占集团总营收的9.01%,净利润占比56.59%,是山东高速的重要利润来源之一。江苏交控金融业务包括控股的江苏金融租赁股份有限公司和江苏交通控股集团财务有限公司,以及参股的利安人寿保险(14.09%)、南京银行(9.99%)、中国大地财产保险(10%)。金融板块收入61.84亿元(占比14%)、利润总额20.23亿元(占比19.49%,若扣除80亿元补贴,则金融业务利润占比达到84.93%)。浙江交投金融板块拥有证券、期货、保险、租赁等多个非银金融机构,并参股上海农村商业银行股份有限公司,还设立了财务公司,形成较为齐全的金融产业布局。浙江交投金融业务的营业收入为141.86亿元,净利润为20.71亿元,分别占集团总利润的7.3%和24%,对集团贡献较大。

当然,4家集团金融板块的参控股模式也有差异。山东高速和浙江交投主要以控股金融机构为主;而江苏交投除控股江苏租赁外,则主要以参股金融机构为主(达到按权益法核算的条件而采用权益法核算),如南京银行、江苏银行等。此外,江苏交控还投资了大量金融类股票,如海通证券、华夏银行、交通银行、华泰证券、光大银行、中信建投等。这类资产有稳定的现金分红和市值增长空间,以及较强的流动性,对于集团合理配置资产是非常重要的。

六、房地产业务

通过山东高速、江苏交控和浙江交投的数据来看,3家集团的房地产业务要么本来投资就不多(从资产规模、营业收入、利润等指标可以看出),如江苏交控房地产板块资产余额42.85亿元;要么已逐步转让房地产公司控股权,如山东高速自2016年以来共退出房地产项目11个,收回投资超过30亿元。

七、投资业务

在集团合并报表层面,从绝对金额来看,投资收益最高的是山东高速,近3年年均投资收益为70亿元;其次是浙江交投,近3年年均投资收益逾30亿元。从投资收益与利润总额的占比来看,同样山东高速的占比最高。

从集团本部报表来看,蜀道集团亏损规模较大,而另3家集团则连续盈利,尤其是浙江交投,盈利规模达到集团合并的50%。投资收益方面,浙江交投的金额最大,年均达到35亿元左右;而山东高速、江苏交控的投资收益都超过利润总额,也就是说,若没有投资收益,集团本部也是亏损严重。

从投资收益构成来看,山东高速、江苏交控和浙江交投的投资收益构成主要是资产处置、投资分红和权益法核算下的投资收益。

从投资收益的现金回流来看,山东高速、江苏交控和浙江交投3家集团的投资收益中,现金回笼较好。如山东高速,投资分红预计为50亿元,资产处置收益为16亿元,合计66亿元;江苏交控投资分红预计为6亿元,资产处置收益为9亿元,合计15亿元;浙江交投的资产处置收益14.73亿元、投资分红18.78亿元,合计34.5亿元。

八、结论及建议

综合上述对比分析,我国交通集团适用的业务模式主要有:

高速公路和铁路投资是全国主要交通集团的主责主业,也是其使命所在。这类资产规模占总资产85%以上,高速公路通行费收入也是这类交通集团稳健经营的压舱石和稳定器。

施工业务是这类交通集团的重要收入和利润来源。从产业链的角度也符合业务发展逻辑,即高速公路和铁路投资业务必然带来施工业务需求,而若集团内部具有施工业务的能力,那么可顺理成章承接相应施工业务,从而带来施工业务收入和利润。

投资业务是这类交通集团的重要利润源泉。这类交通集团持有大量基础设施资产,既可以产生稳定的现金流,也能融入长期限的资金,因此这类交通集团,可以充分利用这一优势,从盈利性、流动性、资金匹配度等因素综合考虑投资资产配置,从而既提升公司盈利能力,也保证资产有较强变现能力,进而保障资金链安全。当然在论证投资业务时,还要结合税收筹划、利润分布等,充分考虑投资主体是集团总部还是分子公司的问题。

金融业务是这类交通集团的重要利润来源之一。我国的金融业务,凭借其牌照经济而实现稳定的利润,是这类交通集团重要的利润来源之一。当然,金融业务涉及参股与控股的方式不同,影响也不一样,建议这类集团投资此类资产时,综合考虑营运能力、资产负债、流动性、监管要求等因素。

房地产业务均不是这类交通集团的重点业务,如山东高速早在2016年就开始退出部分房地产项目。

资产证券化,4家集团都将大量核心主业资产上市。但在高速资产估值不高的背景下,基于财务战略的角度,各交通集团对此类资产的持股比例基本一致,即持有较高的股比。

智慧交通是这类交通集团积极探索转型升级的着力点。据了解,浙江交投成立了浙江交科,重点拓展交通新材料、交通工程两大主业板块。蜀道集团在成立时,就将智慧交通作为四大业务板块之一,并成立了智慧交通集团,统筹推进智慧交通业务;此外,蜀道集团还与阿里、华为等成立联合实验室,就车路协同等开展科技攻关。■

主要参考文献

[1] 曹翔.高速公路行业融资新方向:基础设施公募REITs[J].交通财会,2021(08):4-13.

[2] 陈云腾.新时代基础设施投资企业战略转型路径研究——以地级市国有交通投资公司为例[J].科学决策,2021(01):75-94.

[3] 赵斌.交通投资平台企业制度顶层设计探讨[J].西部交通科技,2020(08):193-195.

作者单位 蜀道投资集团有限责任公司

|