文/王婷婷 和会娣

【内容摘要】分拆上市作为一种收缩型资产重组战略,为企业资本市场运作提供新思路。本文对金山软件分拆金山办公上市过程进行分析,结果显示分拆上市提升了母公司盈利水平和子公司市场价值,并使金山软件的偿债能力得以保持和提升。

【关键词】金山软件 分拆上市 资产重组 价值创造

与兼并收购相反,分拆上市是一种资产收缩型战略,该战略与企业扩张式发展战略不同,其主要动机是满足企业融资需求、分散经营风险、强调内涵发展和核心化管理,以及获取超额收益。分拆上市有广义和狭义之分,主要区别在于母公司是否是上市公司。广义分拆上市是母公司将部分资产剥离出来注册一个独立子公司,然后该子公司在资本市场上市。狭义分拆上市是上市公司将某项业务或下属子公司剥离出来,推动其单独上市。

成功的分拆上市可以为公司从市场收益、获利能力等方面创造价值。本文以金山软件分拆北京金山办公软件股份有限公司(简称“金山办公”)为例,探究分拆上市对公司股价超额收益、获利能力和偿债风险的价值影响,希望为有意图分拆上市的公司提供借鉴。

一、分拆上市动因

金山软件股份有限公司(简称“金山软件”)成立于1988年,于2007年10月在香港联交所上市。金山软件以办公系统、游戏制作和信息安全为主要业务。金山办公前身为金山软件旗下独立的办公软件业务主体。2011年12月,北京金山办公有限责任公司从金山软件分离出来正式成立,注册地在北京。2016年9月,金山办公由有限责任公司变更为股份有限公司,为单独上市做准备。2016年10月31日,金山软件发布公告称,考虑分拆北京金山办公软件股份有限公司于国内创业板独立上市。2019年4月3日,金山办公宣布公司目标上市板块由创业板转为科创版,并于2019年4月29日正式提交上市申请,于2019年11月18日登陆上交所科创板,股票代码688111。

金山软件分拆上市历经8年时间,其主要动因如下:

1. 融资需求

软件行业研发投入高、研发周期长,虽是轻资产运营模式,但仍可能面临经营活动所产生的现金流量净额不足以支付投资活动所产生的现金流量净额的难题。金山软件2017〜2019年经营活动所产生的现金流量净额分别为18.9亿元、7.7亿元和8.3亿元,合计34.9亿元;投资活动产生的现金流量净额分别为-41.1亿元、-7.8亿元和-22.2亿元,合计-71.1亿元。三年累计投资活动产生的现金流量净额是经营活动产生的现金流量净额的两倍多,说明金山软件具有较强的融资动机。

2. 分散风险

金山软件分拆金山办公上市之前,存在一起与福昕软件开发股份有限公司因软件研发合同产生的未决诉讼案件,可能面临违约诉讼败诉和巨额赔偿风险。同时,金山软件的主要收入来源于互联网广告推广服务,然而在软件中投放广告会引起用户反感,可能会导致用户流失。因此,金山软件将金山办公分拆出去可以降低因败诉对公司声誉造成的负面影响,以及因用户流失导致公司经营业绩下滑的风险。

3. 核心化战略管理

金山软件主营业务为开发网络游戏、办公软件和互联网安全,2016〜2020年,网络游戏收入占总收入的百分比分别为82.42%、81.26%、70.15%、63.97%、59.65%。由此可见,网络游戏是公司主要收入来源,金山办公主营业务只是金山软件业务的一个分支。此外,金山办公2011年从金山软件分离出来,成为一个独立的子公司,选择将金山办公分拆上市不仅有利于子公司利用所获融资研发升级WPS Office和办公产品互联网云服务,而且有利于母公司聚焦主营业务的发展,而金山办公本身强劲的专业能力和优质的资产使得金山软件分拆上市更容易实施。

4. 市值管理

对多元经营的企业估值不准确是资本市场一直以来存在的问题,因为投资者对自己不了解的领域持观望态度,谨慎投资,进而导致企业价值被低估,而分拆部分业务上市则是解决该问题的一个重要手段。2021年5月22日,金山软件市盈率TTM为6.68元,市值为796.87亿元;金山办公市盈率TTM为161.11元,市值为1732.25亿元,子公司市盈率TTM是母公司的24倍,由此可见分拆有利于释放办公软件业务的价值。

二、分拆上市价值分析

1. 市场价值分析

本文采用时间窗口模型计算累计超额收益率(CAR),研究分拆上市对母子公司的市场价值反应,以下所有数据均来源于国泰君安数据库(CSMAR)。

首先,选取两个关键时间点。一是2019年4月29日,金山办公向证监会正式提交上市申请;二是2019年11月18日,金山办公分拆上市当天。分析申请提交及分拆上市两个关键日及其后的公司股票收益率的变动,研究投资者对金山软件分拆行为及金山办公上市的态度。

其次,确定窗口期。选取[0,10]为窗口期,关键时间点后十天可以有效反应出短期内资本市场对金山软件分拆行为和金山办公成功上市的认可情况。

最后,确定对照指标。母公司金山软件的对照指标选取恒生综合指数收益率,子公司金山办公的对照指标选取上证指数收益率,以这两个指标为对照指标,可以更好地反映母子公司的市场价值情况。

(1)母公司市场价值

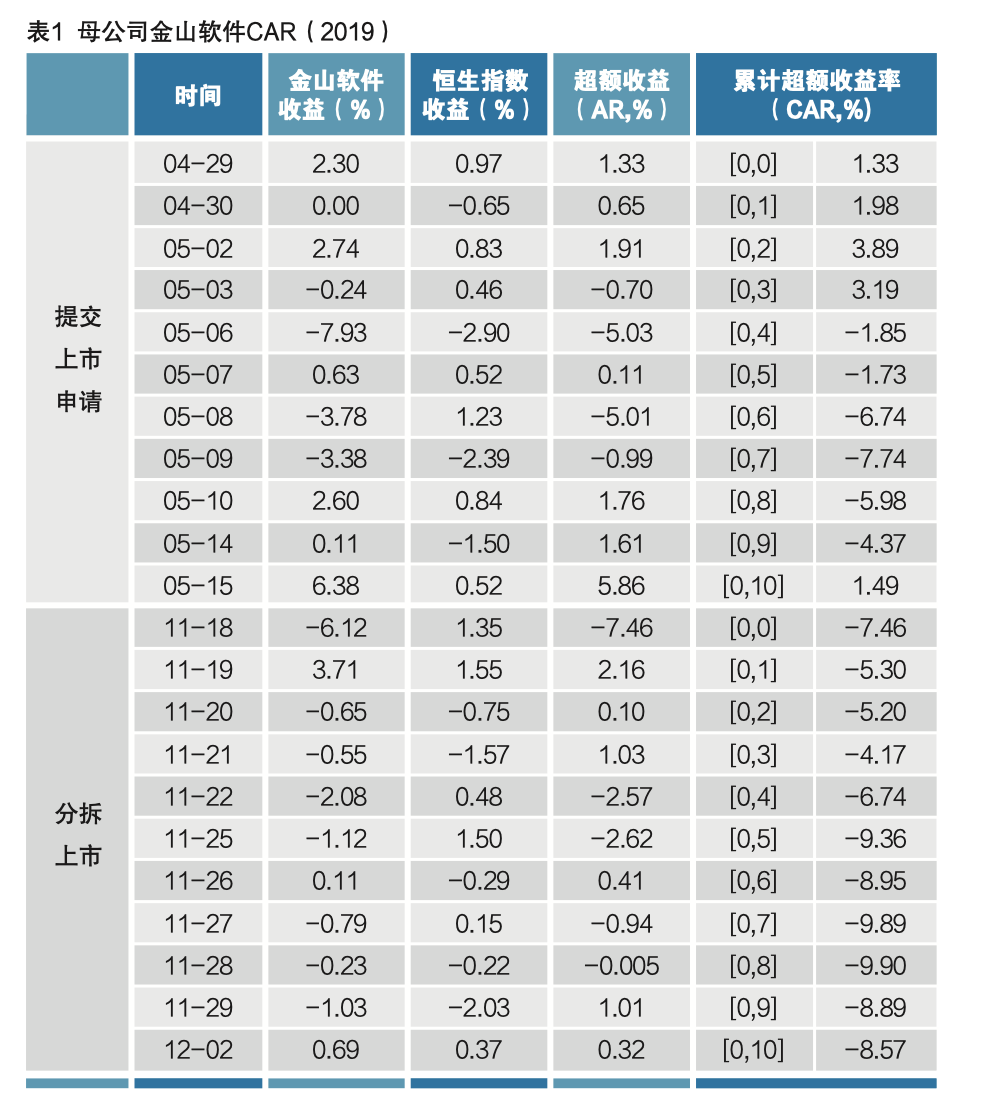

金山办公提交上市申请和分拆上市当日母公司的市场价值如表1所示。

从表1可以看出,4月29日金山软件收益率为2.30%,而恒生综合指数收益率仅为0.97%,金山办公提交上市申请当天母公司金山软件的超额收益率为1.33%。时间窗口[0,1]和[0,2]期间,金山软件的累计超额收益率分别为1.98%和3.89%,随后累计超额收益率出现下降趋势,于5月6日跌落至负值。这说明短期内分拆金山办公上市事件对金山软件的股价产生较大波动,先急剧上升然后逐渐回落。

以分拆上市日及其后10天为时间窗口,金山软件在[0,10]窗口下CAR均为负值,说明子公司的分拆上市对母公司的股价带来负面波动效应,即投资者认为金山办公是金山软件的重要组成部分,如果将金山办公分拆出去,金山软件未来发展趋势可能不容乐观。分拆上市当天,金山软件收益率下降6.12%,累计超额收益率为-7.43%,在[0,2]到[0,5]的时间窗口下,金山软件收益率均低于恒生综合指数收益率。

(2)子公司市场价值

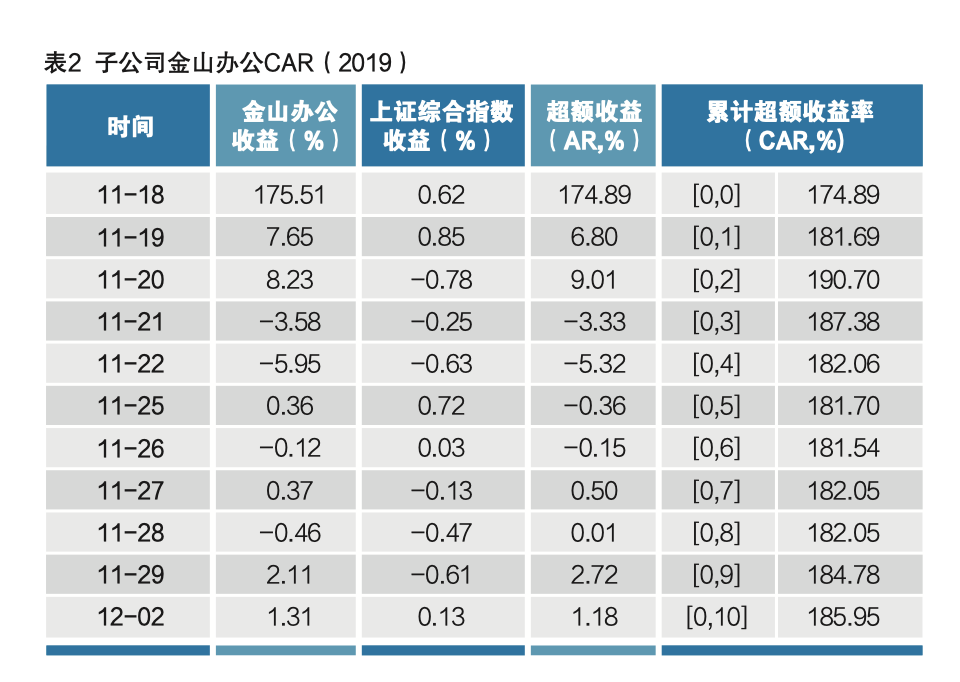

2019年11月18日,金山办公正式在科创版上市,其股票市场反应如表2所示。

上市当天,金山办公股票的发行价格为45.86元,收盘价为126.35元,日超额收益率174.89%,并且在整个时间窗口期内累计超额收益率均为正值。2019年11月20日累计超额收益率达到最高值,即190.70%,随后四天出现小幅度回落,在[0,7]到[0,10]的时间窗口下累计超额收益率再次上涨,可见上市行为对金山办公的股价起到显著的推动作用。对比表2和表3可以看出,在分拆上市时间节点子公司与母公司的市场反应截然不同,说明资本市场对金山办公的未来发展更具有信心,更多的投资者愿意购买金山办公的股票。

2. 财务价值分析

选取金山软件分拆前后的财务指标分析其盈利水平及偿债能力,可以反映公司财务价值。

(1)盈利水平分析

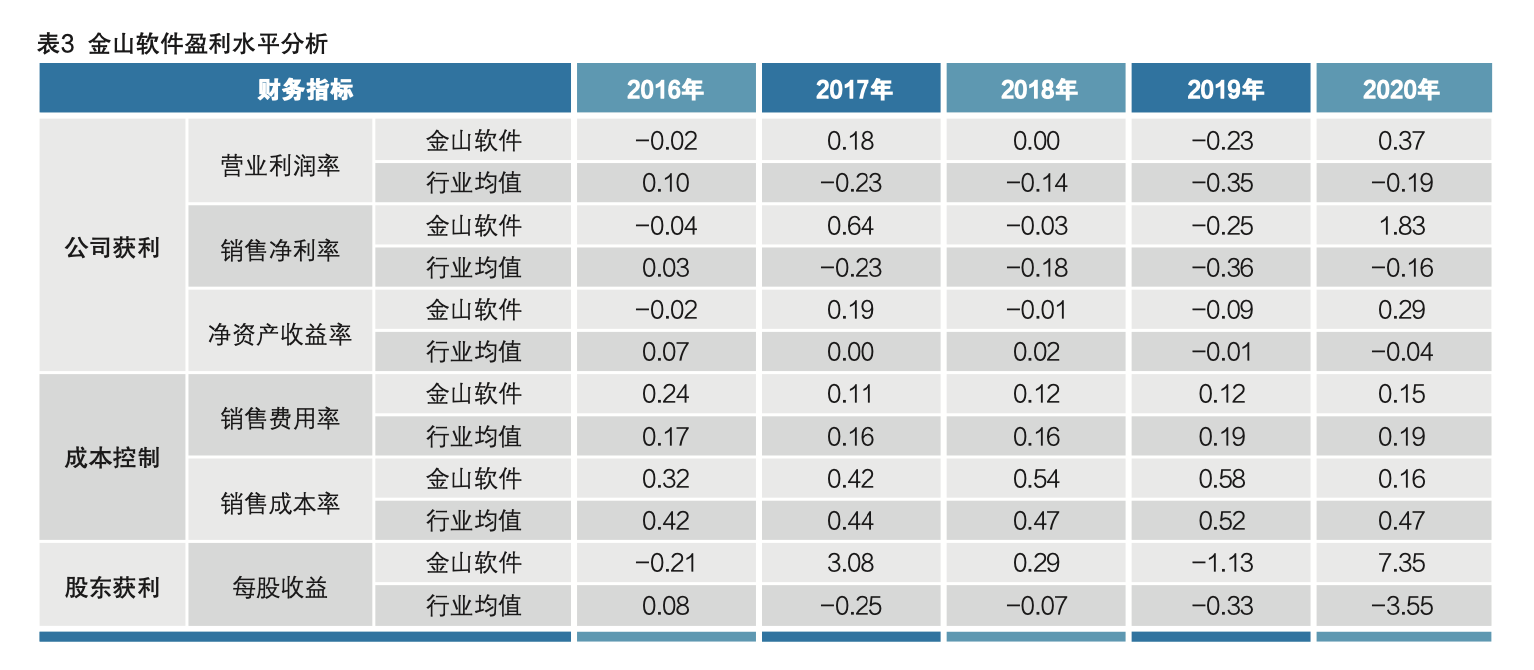

金山软件盈利水平分析各项指标如表3所示。

获利能力方面,分拆当年金山软件的营业利润率由2019年的-23%增长到37%,销售净利润由-25%上升到183%,净资产收益率由-9%增长到29%,三项指标均在分拆后大幅上升。从长期来看,2017〜2020年金山软件的营业净利率和销售净利率均高于行业均值,2020年在行业均值均为负数的情况下,金山软件仍是正值,说明金山软件的盈利能力位于行业中上游水平,分拆子公司上市后,其盈利能力得到进一步提升,在竞争激励的软件服务行业赢得一席之地。

成本控制能力方面,除2016年外,金山软件销售费用率一直低于行业均值,分拆子公司上市后,销售费用率有所上升,主要原因是2020年营业收入相比2019年有所下降,因此在销售费用没有增加的情况下销售费用率上升3%。反观销售成本率,由于销售成本的大幅下降导致其在2020年达到近五年史低值。可以看出分拆子公司上市后,金山软件的成本控制能力得到加强,运用更少的销售费用和销售成本获取更多的营业收入。

股东获利能力方面,分拆上市当年金山软件的每股收益是-1.13元,低于行业均值-0.33。由于2020年归属于母公司的净利润由-15.43亿元增长到100.45亿元,每股收益急剧上升到7.35元,创下近五年新高,受新冠疫情影响,当年的行业均值仅为-3.55元,说明分拆子公司上市提高了股东获利能力,降低了股东的投资风险,提高了企业的经营效益。

(2)偿债能力分析

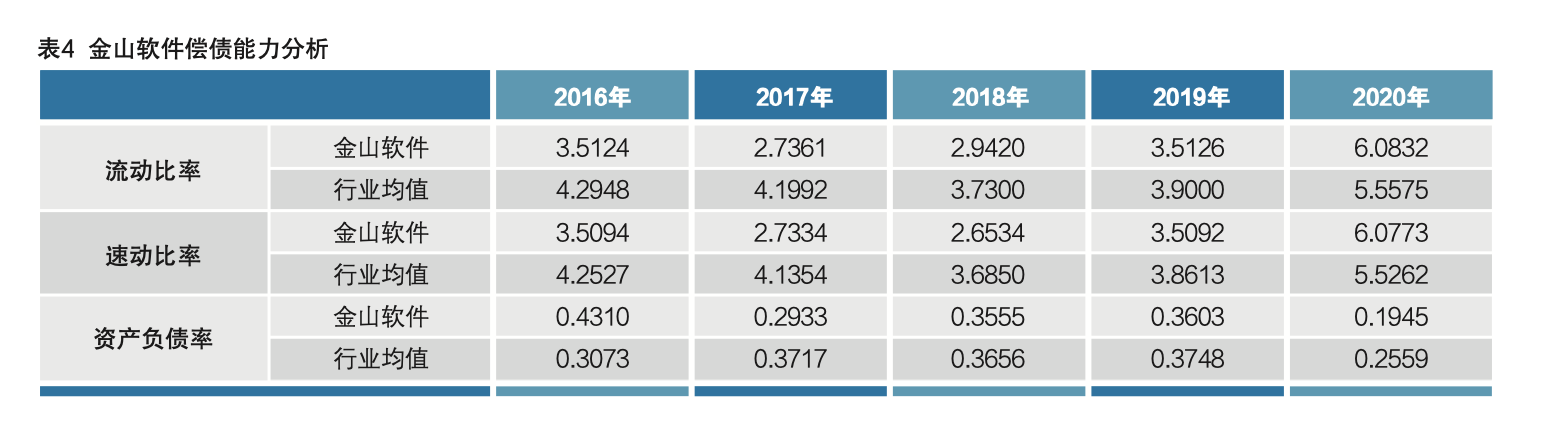

选取流动比率、速动比率和资产负债率分析金山软件的偿债能力,具体如表4所示。

从表4可以看出,金山软件的流动比率、速动比率自2016〜2019年均低于行业水平,分拆金山办公上市之后的2020年则高于行业水平,说明分拆上市提高了金山软件的资金流动性,其短期偿债能力得以提升。金山软件的流动比率、速动比率数值相差较小,这两个指标的行业平均差异也较小,说明软件行业整体的存货金额低,资金流动性强。金山软件的资产负债率除2016年高于行业均值,2017年及之后均低于行业平均水平,且在分拆金山办公上市后达到近5年最低(19.45%),负债率大幅度降低。较低的资产负债率一方面说明企业长期偿债能力较强,另一方面暴露企业未能充分发挥财务杠杆作用,不利于提升股东长期投资价值。

三、结论与启示

首先,分拆上市适合确实有融资需求的公司而非试图套利圈钱的公司。其次,分拆上市适合业务差异度大且关联度低的上市公司,因为分拆会在一定程度上消除负协同效应,大大促进双方发展。最后,分拆出去的业务或者子公司需要自身实力强劲,独立上市后利用所获融资发展核心业务,提高公司的市场价值,释放母子公司的估值空间;如果分拆出去的是不良资产,即使能够上市也无法获取超额收益,反而可能会因为维持公司上市后的成本而导致负担加重甚至发生亏损。■

主要参考文献

[1] 王化成,程小可.分拆上市与母公司股权价值研究——“同仁堂”分拆子公司上市的实证分析[J].管理世界,2003(04):112-121.

[2] 邓建平,曾婧容,饶妙.房地产企业分拆上市的资本逻辑——以碧桂园为例[J].财会月刊,2020(19):156-160.

作者单位 王婷婷 河北经贸大学会计学院

和会娣 中国人民大学统计学院

|