目前企业绩效考核中存在大量人为操控和串通舞弊问题。

文/张钟元

关键词:事业部制 绩效考核 利润分成 责任制

警惕陷入利润分成的陷阱

为激发员工自主经营积极性,很多企业的组织机构设置采取事业部制,通过注册成立分公司的形式进行总体利润承包的绩效考核,将利润以绩效工资的形式进行分成。但在实践中该考核模式存在人为操控成本、利润以及串通舞弊等问题。

A公司采取分公司制(事业部制)的经营管理模式。按照A公司与其分公司(甲公司、乙公司)绩效考核的约定,分公司自主经营,每年需创造1000万元利润,利润采取三七分成的方式,即300万元利润作为分公司的绩效工资,由其自主分配,超过1000万元的部分全部归分公司自主分配;若没有完成1000万元的利润目标,则该分公司仅能拿到基本工资。

截至2019年12月31日,A公司实现总收入20000万元,总利润1400万元,A公司发生费用600万元(若加上甲公司、乙公司分配前的成本费用,合计为18600万元)。其中,甲公司实现收入12000万元,成本费用支出10800万元,创造利润1200万元,乙公司实现收入8000万元,成本费用支出7200万元,创造利润800万元,如表1。

按照约定A公司发放甲公司绩效工资500万元(1000万元的30%以及超额完成的200万元),并计入A公司费用中。至此,A公司总收入2亿元、总利润900万元,如表2。

财务总监将上述结果汇报给企业负责人时,企业负责人认为A公司利润应该为甲公司、乙公司利润之和减去A公司的600万元成本费用,即应为1400万元,对报表中公司利润从1400万元降至900万元提出质疑。而后财务总监要求将当年绩效工资计入A公司2020年费用中。

问题及原因分析

(1)财务总监为使绩效工资发放前后A公司的总利润与两家分公司的利润之和扣减A公司后的利润保持一致,简单粗暴地将绩效工资计入下一年即2020年费用中。虽然A公司对分公司均发放绩效工资,存在数据滚动发生的情况,但每年发放绩效工资的金额不尽相同,且严重违反收入与成本配比性原则的要求,存在人为调控利润的问题。

(2)A公司将支付给甲公司、乙公司的基本工资分别计入其公司费用中,而绩效工资全部计入A公司费用中,是为了避免将绩效工资计入分公司后出现甲公司利润从1200万元降为700万元,从而比乙公司800万元利润还低,这样无法客观反映甲公司经营业绩的问题。但是,这样做又产生了责任主体不明确,成本不实的问题。同时,还可能为A公司企业所得税和分公司员工个人所得税的申报带来麻烦。

(3)A公司的绩效考核约定是为了让甲、乙公司形成竞争,但该约定存在严重漏洞,为业绩造假提供了温床。例如,甲、乙两家分公司私下约定,在一家公司本就完不成业绩时,将一部分业绩划转给另一家公司,这里存在人为操控的空间,事实也验证了上述问题。

经调查,甲公司与乙公司为了多发绩效工资确实存在相互串通的情况。原来2019年甲公司、乙公司的利润分别为1150万元、850万元,按照约定甲公司绩效工资是450万元,乙公司未完成绩效指标因而绩效工资是0。在12月份乙公司自知业绩难以完成,已经改变不了绩效工资是0的既定事实,便向甲公司转移50万元利润的业绩,这样两家公司可以私下对多出的50万元利润进行再分配,如表3。

解决对策

(1)转变奖励机制,统一核算口径。财务会计与管理会计有所区别。财务会计是以会计法、会计制度与会计准则等国家相关政策要求为指导,其目的是对外安全、对内准确;管理会计则主要针对经营管理、战略决策、绩效考核等方面。因此,无论是总公司还是分公司,在进行会计核算和账务处理时应严格按照国家政策,将责任主体作为会计主体进行核算。就上述案例来说,单从会计核算与报告层面看,向乙公司发放的绩效工资应计入乙公司的成本费用中,以此来核算乙公司的净利润,这样A公司的净利润与甲公司、乙公司的利润之和相等。在进行分公司考核时,可从企业管理的角度,区分甲公司与乙公司的经营所产生的营业利润。即绩效考核的约定在表述上应从利润分成转变为对分公司经营业绩所产生的利润进行考核更为准确。当然,还可以按照700万元的净利润进行考核,前提是以完成1000万元营业利润作为绩效指标,这样更能统一核算与考核口径。

(2)加强激励机制,打造命运共同体。由A公司改变分公司股权结构,让渡一部分股份,由分公司负责人甚至骨干员工认购,参与A公司的利润分红,共享经营成果。

(3)建立经理人竞聘考核机制。分公司负责人公开竞聘,上岗后可自行组建队伍,但要完全接受A公司的考核要求,A公司对绩效不达标的负责人有权予以淘汰。

(4)加强约束机制,划分经营区域,设置起步金额要求。首先,为防止分公司恶意串通,提前划分经营区域,明确业务范围。其次,采取保证金制。即总公司与分公司签订对赌协议,设置效益保证金,若分公司的净利润没有达到700万元(即分成前的营业利润没有达到1000万元)的要求时,将不退还分公司年初上缴的效益保证金。

(5)建立健全审计监察机制。由内部审计部采取日常定期检查与随机抽查相结合的方式对分公司的经营管理进行监督检查。对于查出的问题,按照额度或事件严重程度对相关审计人员进行一定比例的奖励,并对涉及舞弊的员工进行通报批评与考核处罚。涉及违法行为的人员,予以辞退并交公安机关处理。

绩效考核用得好,能巧妙链接总公司与分公司,激发员工积极性;用得不得当,不但不能创造价值,反而会影响效益,甚至阻碍发展。因此,企业在进行绩效考核设计与制度安排时要考虑周全并模拟运行,以确保万全。切忌简单粗暴,给舞弊造假带来可乘之机。

看透绩效考核的数字游戏

施工企业多面临造价高、周期长的项目,对这类项目的绩效评价往往令企业颇感头疼。某施工企业项目部负责人为了部门绩效工资“煞费苦心”,不但隐藏单项工程成本,还人为将原本属于A工程的成本转入B工程,让原本看起来在绩效考核中无法达成的利润指标,不但轻松达成,还能超额完成。这些行为给企业造成了很大损失。

问题及原因分析

施工企业为了简化绩效评价手段,往往采取以利润考核为核心的绩效评价方式,这种方式存在很大弊端。

第一,完工进度造假。对于签订合同的长期项目往往采取完工百分比法进行会计核算,具体可采取工作量法或成本法对完工进度进行确认。对于诸如道路工程合同等工作量容易确定的建造合同,可采用已完成的合同工作量占合同预计总工作量的比例确定完工进度。实务中施工企业往往选用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,但实际操作又通过施工进度上报产值,以产值占比的方式确定完工进度,可能会存在人为干预实际成本入账金额或调整预计总成本的现象。尤其是大型项目部同时开展多个项目的情况下,会计核算复杂,准确性难以保证。

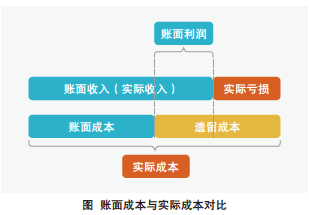

第二,成本造假。施工企业对于项目的会计核算按照业主方确认的完工造价,即给业主方开具的发票入账,成本按照项目策划阶段确定的毛利润率(预计总成本)计提配比成本,待分包方、材料供应方、机械租赁方等正式提供发票时形成正式成本。工程项目往往具备造价高、结算周期长的特点,工程竣工投入使用后尚未完全办理结算的情况也是存在的。因此,此种方式存在跨期成本、遗留成本不可控的问题。具体表现为:因给业主方开具发票入账的收入是明确的,所以账面收入即为实际收入,但成本是按照毛利润率配比计提的。账面显示盈利的工程,可能实际上是亏损的。其次,如果毛利润率不精确,加之材料采购一般是先支付采购款,材料供应商或商贸公司最后一次性开具以往采购材料,则过程中可能存在成本不实的情况。项目部为了完成当年指标,故意隐藏一部分成本,或将A工程的材料计入B工程的成本,是非常有可能的,如图所示。

此外,工程项目管理强调四大控制,即费用控制、安全控制、质量控制、进度控制,而安全、质量、工期问题最终往往会增加项目费用,所以企业做好费用控制至关重要,同时安全、质量、进度问题亦是项目绩效评价的关键要素。

解决对策

鉴于上述问题,建议打包确认项目部所属工程项目收入、成本执行情况,由专业部门监督管理。

(1)施工企业与项目部签署《项目执行情况确认承诺书》,约定截至某年末,项目部负责在建项目的数量,已确认收入和成本,尚需确认的收入和成本及其构成。对于同时跨项目的,项目部为了考核的方便易行,避免利润不实,建议打包签署和考核。项目部负责人对其真实性负责,对违反承诺书的行为进行考核,严重的追究法律责任。

(2)加强专业部门的监管。在项目策划阶段由经营预算管理部门确定毛利润率,过程中动态验证、调整,工程管理部门审核项目上报产值,同时会同物资管理部门对项目部提供的材料、机械发票的真实有效性和所对应的工程项目进行监管,财务管理部门对应付材料款等负债情况进行监管,尤其针对自采行为,防止已经付款长期未销账的情况。对于专业部门未及时发现问题或舞弊的情况亦进行考核。

(3)将安全、质量、进度指标写入承诺书,且上述关键指标具备一票否决权。将资料、合同、风险等指标作为辅助考核项目,同样由归口的专业部门监督管理。

(4)绩效评价时预留一定比例的绩效工资进行考核,待工程最终结算完成后再发放,发放时可以按照预留时长追加同期银行贷款利息。

(5)对于具有一定能力的项目部,可以让项目部自筹部分资金参与工程项目建设,参考公司入股分红的方式,按照出资比例对于项目的最终利润与公司共享红利。■

作者单位 天津财经大学

栏目主编 王黎

|