文/李国军 唐艳 张庆

内容摘要:本文以我国钢铁行业为研究对象,分析了其目前在国际产业转移中所面临的风险和危机,指出传统成本管理应对的缺陷,并通过对我国钢铁行业价值链成本管理紧迫性的分析,探讨了价值链成本管理体系的目标及应用路径。

关键词:国际产业转移 全球价值链 交易成本 价值链成本管理

在国际产业转移中,各国或各区域的企业基于自身的要素禀赋,将产业价值链分割成若干主要步骤,通过国际贸易和国际资本流动等方式,在全球范围内进行合作。钢铁行业具备非常鲜明的跨地域转移特征。近年来,各国的钢铁产品都面临着全球性的竞争环境,钢铁工业的国际化转移及全球价值链分工呈现出产业内及产品内梯形演进的趋势,资源与产能的分离、技术与产能的分离、终端客户与产品的分离等因素都促成了钢铁产业的全球化发展。

一、权变视角下我国钢铁企业的危机

1.钢铁企业粗钢产量大,但处于不利的全球价值链分工地位之中

目前,我国已成为世界钢产量最大的国家,但是,从另一方面来看,由于我国的钢铁生产在价值链分工中基本被锁定于低附加值的生产环节,钢铁产品结构不合理,国际竞争力不足,从而处于不利的国际分工地位。因此,需要运用价值链成本管理来进行整体设计,将成本投入与价值链盈余比例相匹配,其战略视角能突破传统成本管理视野的局限。

2.进出口钢铁产品的结构不合理

2006年以后,我国由钢材净进口国转为净出口国,成为世界上最大的钢材出口国,说明我国钢铁工业已经发展成熟,具备一定的国际竞争力。但是,从进口钢材的结构比重来看,具高附加值的钢材占比较重;而从钢材产品的出口比例来看,棒线材和管材等低附加值产品仍然占据50%以上的比重,价值链成本管理所提供的全球价值链视角和战略成本动因分析方法,有助于我国钢铁企业关注自身在全球价值链分工地位的改变,以生命周期观确定合理的战略目标,从而为钢铁行业的价值链布局提供路径支持。

3.钢铁的研发能力和国际竞争力不足,价值链盈余分配比例少

国际竞争力一般以显示性比较优势指数(Revealed Comparative Advantage Index,RCA)和国际竞争力指数来衡量。美国、日本、德国和法国钢铁制品的RCA很高,竞争优势非常明显,高附加值产品构成了其主要的利润来源。我国钢铁产品的国际竞争力一直较弱, RCA指数和国际竞争力指数不仅低于主要发达国家,而且也低于俄罗斯、巴西和印度等国,2006年以后才提升到中等竞争力水平。价值链成本管理以整体价值提升和价值链盈余最大化为目标,能以价值链的全局性视角来突破目前我国企业在研发环节的成本约束性因素,有助于提升企业价值链的整体运作效率。

4.钢铁企业市场集中度较低,价值链总成本趋高

虽然我国形成了一批具有国际影响力的大型钢铁企业,但是相比美国、日本、韩国等钢铁企业呈寡头垄断的特征,我国钢铁产业准入门槛低,产业集中度低,区域结构趋同。较低的产业集中度使企业内部规模效应和产业集群外部规模效应难以有效发挥,企业对价值链上各环节资源控制和分配能力较弱,导致整个价值链的总成本趋高,因此,需要以价值链成本管理来进行交易成本管理,价值链内部整合、外部价值链的纵向及横向整合有助于提高企业的产业集中度。我国钢铁企业2011-2013年的产业集中度情况统计如图1所示。

二、我国钢铁行业传统成本管理的内容体系分析

1.钢铁企业传统成本管理的内容构成

我国钢铁企业的传统成本管理体系的成本核算空间主要集中在生产制造环节,成本管理以生产成本的归集和分配为主线,聚焦于企业内部作业层面的核算。传统的钢铁产品制造成本主要由如下几部分构成:

(1)直接成本的内容构成。钢铁产品的直接成本由原料成本、燃料及动力成本构成。其中原料成本乃至产品成本主要由铁矿石成本和废钢成本构成,铁矿石的成本超过粗钢生产成本的40%左右。钢铁产品的燃料成本主要来源于焦炭,动力成本则由电力和水力两部分构成。

(2)人工成本的构成特征。钢铁企业的人工成本特征体现在三个方面:第一,钢铁行业的劳动力成本一直处于上升的通道;第二,企业的直接人工成本费用与社会保障制度密切相关,因此在宏观经济环境背景下,部分人工成本对企业来说,属于不可控因素;第三、影响人工成本的因素很多,由于企业规模、所有制结构、所在区域的物价水平、科研创新能力、投入产出水平等均存在较大差异,故我国钢铁行业的人工成本呈现出较大差异。

(3)制造费用的归集及方法选择。间接成本与直接成本的区别在于,该项成本不容易被追溯至具体的成本对象中去,只有选择合适的标准才能归属于某一特定成本对象。目前钢铁企业成本管理中采用的费用分配方法因成本项目而异,主要有实际消耗量法、单一基础的工序分配法、平均分配法和差异分配法。分配标准选择的合理与否直接关系着成本计算是否准确。

2.传统成本管理体系的缺陷分析

(1)成本管理的重心偏误。传统成本管理的重心在生产制造环节,将制造成本视同为全部产品成本,而将企业的产品研制成本,售后服务上的较大投入作为期间费用计入当期损益。发达国家垄断势力牢牢把握住研发和营销这两个附加值最高、价值链盈余最大的环节,如果钢铁行业的成本管理仅仅满足于生产过程的管理,视角只局限在企业内部,那么只能赚取产业链上最微薄利润的一环。

(2)成本信息扭曲。目前制造费用在产品成本中所占的比重远远高于人工成本所占的比重,如果不按照真实的动因对其进行追溯,则会造成制造费用分配结果错误,导致产品成本信息扭曲,甚至给管理决策带来方向性错误。

(3)成本管理的内容片面。传统成本管理体系只反映出产品的生产成本,但如今企业的经营更多地与外界发生各种关联,企业与价值链上游供应商、企业与价值链下游客户之间的关系等因素,均对企业的成本造成影响,而传统成本管理体系未考虑交易成本对企业的影响,其所提供的片面成本信息无法满足企业的决策所需。

(4)不关注企业外部环境的变化。传统成本管理不关注企业外部价值链,这样的成本管理是片面的、静止的,所以其对整个价值链系统中每一个环节的经济优势和成本无法做出评价,从而无法提供有利于企业发展战略的全面成本信息。

三、我国钢铁行业价值链成本管理的紧迫性及对策

1.以权变理论和生命周期观管理价值链所有权总成本

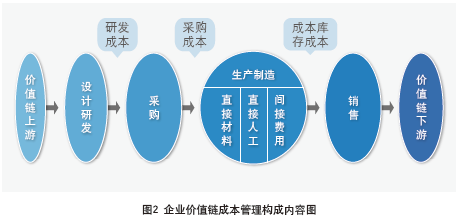

在全球价值链环境下,企业的外部联系范围急剧扩大,企业所处的价值链更具内在的复杂性和外在的不确定性,价值链总成本出现一些新的特征,如:原材料或产品运输成本更为高昂、产品交付周期更长、因契约不完备而产生更多的交易成本和外部联系作业成本,还出现了关税、存货流转仓储与离岸经营等相关的额外成本。与此相对应,价值链总成本的核算和管理范围也随之增大,并且其构成内容更加复杂和繁琐,更多涉及到跨组织联系。价值链成本管理的目标是降低企业的价值链所有权总成本,这就需要将成本管理进行价值链的整体战略布局,并针对企业价值链上不同层级成本设计不同的运作机制。企业价值链成本管理构成如图2所示。

2.以约束理论突破钢铁企业成本管理的瓶颈

(1)以交易成本为视角突破原材料资源的约束

我国钢铁企业的原材料成本,特别是铁矿石的采购成本,一直是制约我国钢铁成本的重要约束因素。我国钢铁企业原材料的外贸依存度一直较高,供应方面长期受到必和必拓、力拓和淡水河谷等世界三大铁矿石巨头的市场垄断,随着我国钢铁产量的不断上升,铁矿石的进口量也不断增加。价值链成本管理的交易成本视角有助于打破这种资产的高度专用化,其将成本管理拓宽到企业边界以外,向全球价值链上游和下游的产业进行纵向一体化整合,并通过资产专用性程度降低来减少价值链中的交易成本,并能在一定程度上消除铁矿石价格波动对我国钢铁企业成本的影响。

(2)突破研发环节的约束性成本因素

研发设计环节成本的战略性投入决定了钢铁企业的产品结构。目前我国钢铁企业因研发弱势而处于全球价值链分工中的不利地位,从而在国际分工中所分享到的价值链盈余也相应较少。在我国出口的钢铁产品中,以棒线等附加值低的产品为主,大量钢铁产品的出口伴随着高耗能、高污染、低效率、低产出的特征,而进口的钢铁产品中,占比较大的部分是高附加值的深加工产品;从生产工艺和设备方面来看,虽然我国已经能自主生产冷热连轧成套设备,但是一直未能掌握包括高要求家电板和彩涂板在内的部分高端核心技术。产品结构的不合理、技术工艺有待提高是我国钢铁产业所必需面临和解决的问题。

价值链成本管理注重在价值链研发和营销两端的成本投入和价值创造,研究包含技术先进性在内的战略性成本动因对企业的影响。在我国钢铁行业面临的产能过剩,需求持续下滑的“寒冬期”,作为企业管理体系的一个子系统,价值链成本管理可通过其内部价值链成本管理、外部价值链战略同盟关系的构建等路径来进行研发成本的管理,从而为我国钢铁行业的产业结构调整提供路径支持。

(3)重视企业跨组织的交易成本,从而为决策提供全面成本信息

随着产业转移在世界范围内布局,越来越多的企业在海外进行低成本采购,并且在海外市场实现产成品的销售,其价值链涉及多方运作、材料流转滞后、产品交付周期长、成本构成项目复杂多变等,企业的成本更加复杂多样。传统成本管理体系已难以提供战略性、动态性的成本信息,而准确、全面的成本核算需要将交易成本纳入考虑范围,使成本的概念突破以往所局限的企业内部的生产成本范畴,这就需要构建一个包括交易成本、作业成本、生产成本等在内的“开放式成本核算体系”。而价值链所有权总成本即由直接成本、作业成本和交易成本所构成,价值链成本包括企业在采购、生产、营销过程中,通过与上游供应商和下游客户之间的联系和合作,为支撑价值链运转而发生的所有物料成本、人工成本、设备成本及其他支持作业的成本以及运输流转成本等,其成本发生的路径呈现出链状和网状结构。

因此,价值链成本管理对交易成本的层级分析和管理控制能为企业的跨组织交易选择合适的治理结构。■

主要参考文献

[1] Stefan Seuring,Maria Goldbach.供应链成本管理.清华大学出版社,2004,10.

[2] 美国管理会计师协会.管理会计公告(第2辑).人民邮电出版社,2013,1.

作者单位

柳州铁道职业技术学院

湖北经济学院

|