未来,各项“专精特新”政策持续赋能或将会吸引越来越多的 “专精特新”企业登陆北交所。

文|李承绘

关键词:北交所 科创板 创业公司 融资轮次 实证研究 股权优化

自2021年9月2日,北京证券交易所(以下简称北交所)推出至今,82家上市公司的发行市盈率均值为24.81倍、中位值为20.43倍;10只新股的平均发行市盈率22.20倍,当前市盈率31.97倍,IPO以来平均涨跌幅85.00%,日均换手率6.09%(以上数据截至2021年12月31日),表现出比较好的涨幅。

未来,各项“专精特新”政策的持续赋能北交所或将会吸引越来越多的 “专精特新”企业登陆北交所。借助北交所推出的契机,本文基于创业公司融资轮次和估值体系研究的基础上,继续探索北交所对公司的融资轮次及估值产生的影响,以期为创业公司登陆北交所提供估值指导,为创业企业股权结构优化提供策略支持。

一、科创板公司融资轮次及估值成长研究

本文分别对目标资本市场为科创板的创业公司、已在科创板上市的企业融资案例进行收集、整理和分析,发现企业融资轮次和估值规律。

1. 目标资本市场为科创板的企业画像

新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,具有高增长、高投入、高科技、高集中度特征。

2. 科创板公司融资轮次

科创板的创业公司投融资阶段分为,早期投资——史前投资阶段(Prehistoric)、发起设立(Startup)、种子轮(Seed)、天使轮(Angel),VC阶段——A轮(Stage A)、B轮(Stage B)、C轮(Stage C),PE阶段——D轮(Stage D)、E轮(Stage E)、F轮(Stage F),Pre-IPO,IPO,并购(M&A),增发(SPO)。

3. 目标资本市场为科创板的创业公司融资轮次及估值成长分析

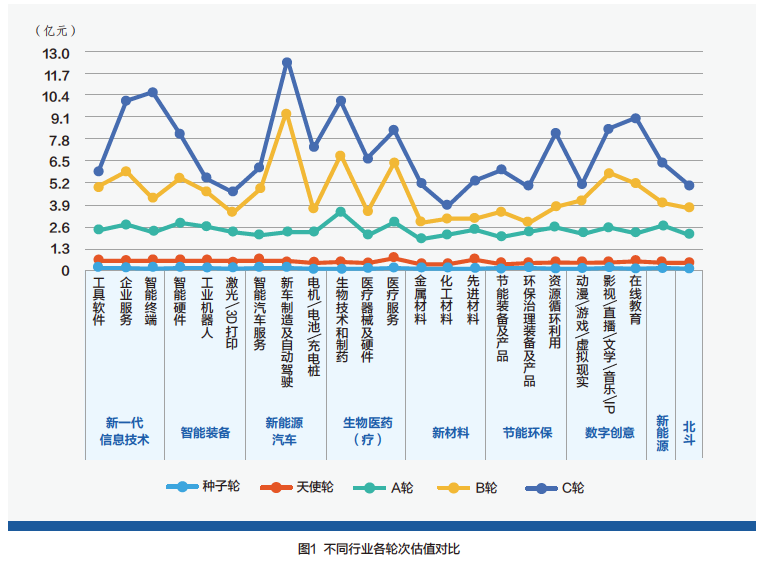

基于过往的研究,借鉴创业公司融资轮次及估值成长相关数据及研究结论,本文收集创业公司的投融资案例,涉及企业数量合计79007家,融资事件相关的数据合计130940条,初步得出九个行业的各轮次估值成长图。从整体来说,在创业公司各轮次融资过程中,公司所处的轮次对估值影响较大,所属行业也对估值产生一定的影响,尤其在B轮和C轮中,不同行业间的公司估值差异明显(见图1)。

4. 科创板上市企业融资轮次及估值成长分析

截至2021年12月31日,基于150家科创板上市公司数据,以上述公司为研究样本,本次样本选取规则有以下三点:第一,剔除没有完成任意一次轮次融资的公司数据。第二,为保证数据的时效性,剔除成立时间较长和2010年以前完成融资的公司数据。第三,剔除个别极大值和极小值数据,减小极端数据影响。通过样本筛选后,得到23家公司样本数据。

基于科创板上市企业获得过股权融资的23家企业进行研究,结合公开融资事件等,梳理历次融资额和估值,参考创业企业融资轮次,初步梳理科创板企业融资轮次及估值成长表(见表1)。

从估值成长来看,在科创板企业发展早期,从天使轮到A轮公司估值增长速度最快,为3.49倍,在快速发展之后,公司成长逐步缓慢,在B轮至C轮的估值成长倍数为1.15倍。从融资次数来看,23家样本公司在C轮以前累计获得56次天使轮至C轮轮次融资,平均每家公司获得2.43次融资。其中,A轮和B轮交易集中,78%的样本公司完成A轮融资,61%的样本公司实现B轮融资。由于科创板企业科技属性强,技术门槛高,从公司注册到完成天使轮融资耗费的时间较长(见表2)。在完成天使轮融资后,意味着产品已经得到市场验证,企业需要多轮次融资快速迭代产品,从而占领市场。

通过对科创板已上市公司和目标资本市场为科创板的公司融资轮次和估值进行对比分析发现,目标资本市场为科创板的公司各轮次估值远远低于科创板已上市公司的估值,说明目标资本市场为科创板的企业估值相对趋于理性。

二、北交所公司融资轮次及估值成长研究

本文分别对目标资本市场为北交所的新三板创新层企业、北交所上市公司和北交所排队企业融资案例进行收集、整理和分析,发现企业融资轮次和估值规律。

1. 目标资本市场为北交所的企业画像

(1)遵循“精益创业”方法论。

(2)拥有“专精特新”的特质。

(3)产品微创新,能很快进入市场。

(4)主导产品具有一定的知名度。

(5)主导产品属于关键领域“补短板”“锻长板”“填空白”产品。

(6)上市前引入多轮次融资。

2. 北交所上市公司融资轮次

截至2021年12月31日,共搜集到93家公司,以上述公司为研究样本,本次样本选取规则有以下三点:第一,剔除由新三板精选层直接平移北交所的企业。第二,在北交所排队企业中,只保留在北交所新规发布后已首次提交招股说明书,且定位于北交所上市的企业。第三,剔除个别极大值和极小值数据,减小极端数据影响。通过样本筛选后,得到22家公司样本数据。

基于北交所上市企业和北交所排队企业中获得过股权融资的22家企业进行研究,结合北交所上市标准、融资事件及企业发展规律等,梳理历次融资额和估值,参考上述传统企业融资轮次,初步梳理出北交所企业融资轮次表(见表3)。

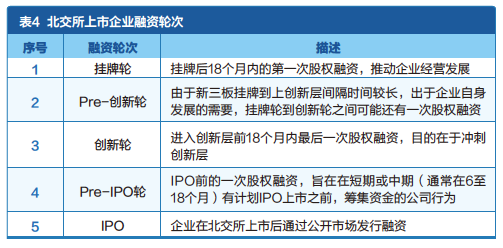

在对新三板挂牌公司至北交所上市前的历次融资信息进行了收集、整理和分析,有以下发现:新三板挂牌企业在新三板基础层挂牌后的18个月内会启动第一次股权融资,新三板基础层调创新层之前也会启动一次股权融资,企业在北交所IPO之前通常会完成2到3次的股权融资(见表4)。

3. 新三板创新层公司融资轮次及估值成长

未来北交所上市企业来源于新三板创新层企业,故本文通过全国中小股份转让系统,收集新三板创新层公司信息,与北交所已上市企业做对比分析。截至2021年12月31日,主要对2021年新进入创新层的企业进行研究,以上述公司为研究样本,本次样本选取规则有以下两点:第一,剔除2010年成立以前的公司。第二,剔除个别极大值和极小值数据,减小极端数据影响。通过样本筛选后,得到30家公司样本数据。

基于新三板创新层企业中获得过股权融资的30家企业进行研究,结合融资事件,梳理历次融资额和估值,参考上述北交所上市企业融资轮次,初步梳理出创新层企业估值成长表(见表5)。

4. 北交所上市企业融资轮次及估值成长分析

从样本公司统计结果来看,北交所上市企业和北交所排队企业从新三板挂牌至北交所IPO成功,历次融资的估值成长呈现增长趋势。其中,挂牌轮至Pre-创新轮之间估值成长最快(见表6)。

从融资次数来看,22家公司在挂牌后至上市前累计获得47次融资,平均每家公司获得2.1次融资。其中,挂牌轮和创新轮交易活跃,72%的样本公司完成挂牌轮融资,64%的样本公司在创新层前18个月内获得融资,冲刺创新层。由于样本在创新层登陆到 北交所平均间隔时间较短,仅23个月(见表7),融资案例相对较少。投资主体主要有机构、企业原有股东、新增高管、核心员工、合格投资人等。

通过对北交所上市公司和目标资本市场为北交所的新三板创新层公司融资轮次和估值进行对比分析发现,新三板创新层企业各轮次估值相较于北交所上市企业估值略微偏低,仅在Pre-创新轮估值差异较大。从增资对象上分析,新三板创新层企业在完成Pre-创新轮的增资对象多为公司高管及核心员工,估值较低,而北交所企业面向的增资对象主要为投资机构。

通过上述研究发现,新三板创新层企业和北交所上市企业整体估值水平较低,北交所企业估值明显低于科创板。北交所上市企业各轮次估值,挂牌轮至Pre-创新层轮,估值成长倍数最高为1.61倍,Pre-北交所至北交所IPO估值成长倍数最低为1.09倍。

三、北交所企业股权结构存在的问题

1. 公司进行各轮次融资时,缺乏系统思考

公司创始团队对注册资本、实缴资金来源、实缴时点、股权比例分配依据、无形资产作价入股、资源股东的评估、各轮次估值依据等等,缺乏系统思考,导致企业发展阶段与融资轮次及股权结构出现偏差,严重影响公司的健康发展。

2. 整体对资本运作认知少

新三板企业董事多为业务和技术出身,企业团队较少参加相关培训,从公司股改到挂牌都是找中介机构操办,导致企业整体对资本运作认知匮乏,在资本市场表现的不活跃。

3. 多为民营企业,股权集中度高

对于主板和其他板来说,新三板挂牌的门槛较低,新三板为民营企业融资提供了平台,企业规模也很小。家族企业作为民营经济的重要组成部分,在新三板家族企业中,股权集中度高,很容易形成专制,裙带关系,制约着外来技术人员和管理人员的发展。

四、对北交所企业融资提出的建议

1. 选定资本市场,把握融资节拍

公司在创业初期应选定合适的资本市场,并根据选定的资本市场制定相应的企业发展战略、融资节拍等,切忌资本市场定位不明。

2. 鼓励多轮次融资,优化股权结构

构建以多轮次融资的估值成长体系,通过估值成长倍数和融资轮次间隔时间,结合企业自身发展和经营需要,规划企业上市策略,设定多轮次融资目标和阶段性企业发展目标,每轮融资的时候逐步优化股权结构,为企业登陆北交所做好准备。

3. 引入风投机构,提升企业价值

在进行融资的同时,积极引入产业风险投资机构,在产业链上给予新三板企业产业支撑,帮助实现资源对接,提高企业资源整合能力和管理能力,促进企业发展,快速扩大企业规模,提高企业质量,增加股权流动性,提升企业价值。

4. 运用“债权+股权转让+增资”的手段,快速吸引融资

通过以“债权+股权转让+增资”等多种融资方式结合的手段进行融资,发挥资本市场作用,提高新三板企业吸引力,为投资方设计多种投资方案选择,有效降低投资方风险,促进融资交易达成。

五、结语

通过分别对科创板公司和北交所公司从融资轮次和估值两个维度进行对比分析,得出结论如下:

第一,北交所打破了传统融资轮次划分标准,传统轮次划分已不适合北交所。北交所和科创板企业就融资轮次划分存在较大的差异。

第二,北交所上市企业以中小创业企业为主,此类公司处于成长初期阶段,整体估值水平较低,北交所企业估值明显低于科创板和创业板。

第三,就各轮次估值成长倍数而言,北交所企业较之于科创板企业估值成长倍数低,说明北交所企业估值水平趋于理性,未来低市值企业将占北交所上市企业的绝大多数。

第四,北交所和科创板各轮次参与投资的投资方差别较大,北交所企业投资主体主要有机构投资者、企业原有股东、新增高管、核心员工、合格投资人等,科创板企业投资主体以早期投资机构、风投和PE投资机构为主。

第五,就投资策略而言,北交所引导创投机构投早、投小,创投机构将有动力不断挖掘优质标的进行投资,投研能力强的投资机构将在市场中脱颖而出。■

本文系湖北省中小企业服务中心(湖北省经济和信息化厅信息中心)基金重点项目“中小民营企业投融资估值体系研究”(编号:HBT-16200064-200890)的阶段性研究成果

主要参考文献

[1] 王景景.新三板企业股权融资问题探讨[J].财富生活,2020(12):8-9.

[2] 庞梦琳.中小型家族企业新三板上市前内部控制环境研究[J].生产力研究,2019 (10):142-144

[3]汪志刚.新创企业投融资估值体系构建[J].科技创业月刊,2021(9):52-55.

作者单位 湖北省中小企业服务中心

|