文/戚悦 张晓艳 袁嘉琳

关键词:国资布局 新基建 新能源汽车充电桩 国有控股上市公司

新能源汽车充电桩是可将电网电能转化为电动汽车车载蓄电池电能的充电装置,不仅能够有效促进新能源汽车产业发展,而且能够成为“信息桩”“数据桩”和“网联桩”,加速我国社会信息化、数字化转型步伐。本文基于国内上市公司数据,分析国有控股上市公司在新能源汽车充电桩产业链上下游的布局现状和竞争地位,为推进新能源汽车充电桩领域国有资本布局优化和结构调整提出意见建议。

一、行业概况

作为与新能源汽车相配套的新型基础设施,新能源汽车充电桩被纳入新基建七大领域之一。2020年《政府工作报告》明确提出“建设充电桩, 推广新能源汽车, 激发新消费需求、助力产业升级”。

在政策激励与市场需求双重驱动下,我国新能源汽车行业快速发展,产销量连续五年位居全球首位,配套的充电桩产业也不断扩容并优化升级。中国汽车工业协会数据显示,截至2020年7月,我国累计推广新能源汽车超过450万辆,占全球50%以上。根据中国电动汽车充电基础设施促进联盟数据,截至2020年7月,全国已累计建设新能源汽车充电站3.8万座、换电站449座、各类充电桩130多万台。

从充电桩种类来看,我国公共充电桩数量稳定增长,投资建设模式逐步成熟,由“超前投建”逐步转入良性的需求驱动增长模式,进入战略调整期;私人充电桩保有量近年来逐步赶超公共充电桩,提速明显。虽然我国新能源汽车充电桩建设成效显著,但车桩比尚未达到规划水平。《电动汽车充电基础设施发展指南(2015-2020)》计划2020年公共充电桩规模达到50多万台、私人充电桩达到430多万台,车桩比基本达到1:1的目标,目前公共充电桩已提前达成规划,但私人充电桩完成率远远不足,充电基础设施建设仍有较大发展空间。

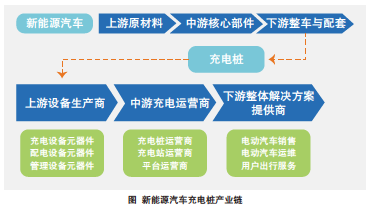

二、新能源汽车充电桩产业链划分

经过多年来的发展,我国新能源汽车充电桩已经形成了相对完整的产业链体系。新能源汽车产业一般分为上游原材料、中游核心零部件和下游汽车整车装配和后市场服务,充电桩狭义上是新能源汽车的配套环节,广义上属于新能源汽车的下游产业。新能源汽车充电桩产业链包括上游设备生产商、中游充电运营商和下游整体解决方案提供商(如下页图所示)。

1.上游设备生产商

新能源汽车充电桩产业链上游包括充电设备生产企业及其元器件、原材料供应商,主要为充电桩和充电站的建设和运营提供包括电机、充电模块、芯片、接触器、断路器、外壳、插头插座、线缆材料等在内的设备与元器件。从成本构成来看,电机、充电模块为充电核心设备,约占充电设施总成本的45%~55%。

充电设备元器件包括充电模块、充电枪、滤波装置、断路器、接触器、熔断器、继电器等,其中充电模块决定充电的效率与稳定性,是元器件生产的核心环节。直流充电桩对额定功率要求较高,目前我国主流的充电桩整机制造企业如特锐德、许继电气等,均可自行生产充电模块核心部件IGBT等器件,仅需对外采购断路器、接触器、电缆等标准化电气附件。

配电设备元器件包括变压器、保护设备、低压开关配电设备、电度表等,配电设备生产环节企业布局稳定,头部效应明显。

管理设备元器件主要包括电池、辅助设备、监控计费装置、显示屏等,供应商众多且较为分散,市场竞争激烈。

2.中游充电运营商与运营平台

新能源汽车充电桩产业链中游包括提供充电站、充电桩服务的充电运营商和平台运营商,负责充电桩和充电站的搭建和运营,提供充电服务。由于充电基础设施的建设运营对资金依赖度较高,加之充电桩选址、布线改造和运营管理等具有一定难度,为了发挥产业链协同效应,企业往往倾向于集设备生产、设施运营和方案提供多功能于一体,因此充电桩产业链中上游企业的角色存在一定重合。

(1)充电桩、充电站运营商

根据中国电动汽车充电基础设施促进联盟数据,我国充电桩保有量从2015年的6.6万台增至2019年的121.9万台,年均复合增长率达107.3%。其中公共充电桩保有量从5.78万台增至51.64万台;充电站保有量从2015年的1069座增至2019年的35849座,充电站数量最多的地区为珠三角,其次为长三角和京津冀地区。目前,我国充电桩运营商主要通过服务费、电费差价、政府补贴和增值服务获取收益,其中电费差价和服务费为主要盈利模式。基于充电桩、充电站等基础设施建设前期投入成本高、投资回收期长、使用率低等原因,大部分充电桩运营企业尚处于亏损状态。

(2)平台运营商

充电桩行业发展初期,产业链中游的运营商主要以企业为对象发展2C业务,如国家电网占据市场主导地位。随着新能源汽车市场持续扩大,充电桩需求快速增长催生不同的运营模式,部分充电运营商将业务方向转向2B市场,并逐步发展为专业化的运营平台模式。目前,我国充电桩平台运营主要包括运营商模式、车企主导模式、车桩合作模式、众筹模式、电动汽车分时租赁模式、公交公司充电桩EPC模式和房地产公司充电桩EPC模式。

3.下游整体解决方案提供商

新能源汽车充电桩产业链下游主要是整体解决方案提供商,负责提供充电桩位置服务、预约支付功能、运营管理平台和解决方案等。其主要通过提供大数据平台支撑中游运营商由单一充电服务向提供增值服务拓展,在统筹上下游及客户需求的基础上对接充电桩运营商和车企,业务涵盖电动汽车销售、运维和用户出行服务等,大部分企业为轻资产经营。

三、新能源汽车充电桩行业上市公司情况

1.行业上市公司概况

截至2019年底,我国共有37家新能源汽车充电桩概念上市公司,其中34家在A股市场上市、3家在H股市场上市。2019年,全行业上市公司营收总额2580.45亿元,利润总额99.97亿元,净利润82.68亿元,行业净利率为3.20%,研发支出共计153.74亿元,研发投入强度为5.96%。

新能源汽车充电桩行业市场集中较高,2019年市场份额排名前五的上市公司营业收入和净利润占整个行业的71.32%和93.40%(如表所示)。

2019年,我国充电桩行业上市公司总市值为3255.60亿元,占全球充电桩行业上市公司总市值的31.93%,国际市场影响力有限;在国内市场,国有控股、参股企业市场占有率较低,国有资本引导作用有限。

2.国有控股上市公司分析

2019年,我国新能源汽车充电桩行业6家国有控股上市公司(中央企业3家、地方国企3家)营业收入共计552.51亿元,占行业营收总额的21.41%;净利率为7.85%,高于3.20%的行业平均水平;研发支出共计28.06亿元,研发投入强度为5.61%,略低于5.96%的行业平均水平。

2019年,新能源汽车充电桩行业国有控股上市公司中的中央企业营业收入共计475.27亿元,占行业营收总额的18.43%,净利率为11.30%,远高于行业总体水平和国有控股上市公司平均水平;研发支出26.56亿元,研发投入强度为5.59%,略低于行业平均水平。

综上,国有资本在新能源汽车充电桩行业的布局整体偏弱,虽然以国电南瑞、许继电气为代表的央企市场占有率较高,但国有控股上市公司内部财务水平差异较大,如地方国企金冠股份2019年净利润为-1203.55亿元,严重拉低了国有控股上市公司平均净利率;在研发投入强度方面,国有控股上市公司也落后于非公企业,未来亟需加大投资布局与研发力度。

3.分产业链上市公司对比分析

从产业链分布来看,全行业利润点主要集中在上游设备制造领域。充电桩产业上市公司2019年营收总额2580.45亿元,利润总额99.97亿元,净利率为3.20%,其中上、中、下游净利率分别为8.34%、0.60%和4.96%。从资本布局看,国有资本在全产业链条均有布局,并且在市场规模和效益上体现出一定的垄断竞争优势。

(1)上游设备生产商

我国新能源汽车充电桩产业链上游包含较多细分领域,硬件技术门槛低,产品差异化程度不明显,市场呈充分竞争状态。

2019年,充电桩产业链上游板块20家核心设备生产企业营收总额1859.79亿元,其中4家国有控股上市公司(万华化学、国电南瑞、时代新材、许继电气)营业收入共计1218.76亿元,占上游板块营收总额的65.53%,并占据该板块前四位。

2019年,充电桩产业链上游板块利润总额180.26亿元,净利率为8.34%,其中国有控股上市公司利润总额182.43亿元,净利率为12.94%,均高于行业平均水平,可见国有控股上市公司在充电桩产业链上游设备制造领域具有较大优势。3家中央企业(国电南瑞、许继电气、时代新材)2019年的净利率差异显著,分别为14.37%、4.87%、0.19%,说明国有控股上市公司在充电桩设备生产领域发展不均衡。

2019年,充电桩产业链上游板块研发支出共计79.28亿元,其中国有控股上市公司研发支出46.78亿元,占该板块研发总投入的59.01%;国有控股上市公司研发投入强度为3.84%,低于4.26%的行业平均水平。

综上,充电桩产业链上游板块中的国有控股上市公司在规模、盈利水平等方面明显优于非公企业,但研发投入力度低于行业平均水平。

(2)中游充电运营商

中游充电运营商是充电桩产业链的核心环节,主要负责充电桩的投建和运营。为了发挥产业链协同效应,部分充电设备运营企业集充电设备生产与充电站运营于一身,并整合充电运营网络,向客户提供充电整体解决方案。

根据中国电动汽车充电基础设施促进联盟的数据,目前我国公共充电桩运营数量超过1万台的充电运营商共有8家,充电桩合计46.57万台,占全国公共充电桩总数的90.17%。其中第一梯队为特来电、星星充电、国家电网,分别运营公共充电桩15.22、13.02、8.78万台,对应市场占有率为28.7%、24.5%、16.5%,呈现出“国资巨头以电网基础设施建设为依托、民营电力设备商以充电桩制造为主业、整车企业旗下运营商以提升业务水平为目标”的良性竞争态势。

2019年,国内共有新能源汽车充电桩产业链中游充电运营商上市公司18家,营收总额1403.30亿元,其中5家国有控股上市公司营业收入共计750.92亿元,占中游板块营收总额的53.51%,中央企业国电南瑞和上海电力占据行业前两位。

2019年,充电桩产业链中游板块利润总额13.71亿元,其中国有控股上市公司利润总额87.93亿元,远高于行业利润总额,主要是由于力帆股份、爱康科技、*ST科陆和泰坦能源技术4家民营企业利润为负所致;国有控股上市公司净利率为9.93%,远高于0.51%的行业平均水平,可见充电桩产业链中游板块的部分民营企业仍处于亏损状态,相比之下国有控股上市公司具有较强的盈利能力。

2019年,充电桩产业链中游板块研发支出共计49.30亿元,其中国有控股上市公司研发支出24.82亿元,占该板块研发总投入的50.34%;国有控股上市公司研发投入强度为3.31%,略低于3.51%的行业平均水平。

综上,充电桩产业链中游板块中的国有控股上市公司在规模、营业收入、盈利水平等方面优势明显,但在研发投入上略低于非公企业,未来需要进一步加大研发投入力度。

(3)下游整体解决方案提供商

充电桩产业链下游整体解决方案提供商主要通过提供大数据平台支撑中游运营商由单一充电服务向提供增值服务拓展,对接充电桩运营商和车企,统筹上下游及客户需求,为产业合理布局提供整体解决方案,涵盖电动汽车销售、运维和用户出行服务等业务,大部分企业为轻资产经营。

2019年,充电桩产业链下游整体解决方案提供商中的5家上市公司营收总额241.16亿元,行业净利率为4.96%。其中国有控股上市公司东方电子营业收入34.18亿元,占下游板块营收总额的14.18%,远低于中上游板块国有企业占比,市场占有率较低。

虽然国有控股上市公司营业收入仅为民营企业万马股份的三分之一、特锐德的二分之一,但利润和净利率均明显高于万马股份和特锐德,净利率(8.27%)高于行业平均水平约五个百分点。可见下游板块国有控股上市公司的经营效益显著高于民营企业。

2019年,充电桩产业链下游板块研发支出共计11.42亿元,研发投入强度为4.73%。其中国有控股上市公司研发支出2.70亿元,占该板块研发总投入的23.68%;研发投入强度为7.91%,高于行业平均水平。

综上,国有控股上市公司在充电桩产业链下游板块的盈利水平和研发投入均高于非公企业,未来或将迎来较大发展空间。

四、制约行业发展的主要因素及建议

尽管我国新能源汽车充电桩产能已居全球首位,但存在着高端产能不足、低端产能过剩、供给与需求不匹配、服务市场建设不完善等问题,其主要的制约因素有:产业研发人才和高端运营人才稀缺;关键核心技术方面的壁垒亟须突破,特别是在充电桩IGBT(绝缘栅双极型晶体管)器件和图像处理芯片等产业链核心环节对外依存度高;产业资本相对弱小且分散,头部企业组织带动行业创新的能力不足,在产业链关键核心环节中国有资本份额占比偏低或空白,国有控股上市公司研发投入强度偏低。

针对上述问题,需要在构建“双循环”新发展格局过程中调整优化,以资本为手段,促进各类所有制企业携手合作、优势互补、协同发展;充分发挥国有资本的产业链供应链引领作用,科学统筹调整新能源汽车充电桩产业结构、优化产业链条,促进行业高质量发展。

1.补短板、强弱项,加强核心技术和关键零部件研发

一是要重点攻克电池等关键零部件技术难题,积极布局氢能源等新能源核心技术替代;二是建议由国有资本牵头建立国家新能源汽车充电桩产业基金,集中力量扶持产业链薄弱环节,孵化不同技术路径下的新能源汽车充电桩项目,促进技术成熟的新能源汽车充电设备分批实现商用和量产;三是统筹科研院所与高校等各方力量,对新材料、核心芯片等关键、基础性技术进行联合攻关,补短板、强弱项,推进技术迭代升级。

2.完善配套政策,优化营商环境,营造创新驱动生态

一是完善新能源汽车充电桩基础设施发展规划、相关标准、管理办法等,明确锂电池、氢能源等技术路线梯次,提高新能源普及率、车桩比,简化充电桩基础设施相关审批流程。二是加大对新能源汽车充电桩基础设施的投资力度,从直接补贴向鼓励企业降本增效转变,建立健全符合国际惯例的新能源汽车充电桩补贴体系,加大进口零部件关税、增值税、所得税调节和抵扣力度;完善金融信贷政策体系,运用多层次的资本市场,通过中长期贷款、贴息、优先股、可转债等方式解决企业发展的资金来源、降低财务成本、匹配投资期限。三是对于承担公益类业务的新能源汽车充电桩行业的国有企业,优先进行分类核算和分类考核,推动国有资本在关系国计民生的关键领域发挥更大作用。

3.整合上下游资源,加强人才培养,创新运营模式

一是加快私人充电桩建设,进一步提高车桩比,鼓励推广社区“智慧充电”,满足市场需求;二是加强交通、汽车、通信等领域的跨行业协同,鼓励以充电桩为载体,沿着上下游相关方整合资源,以产权为纽带组建新运营公司;三是拓展增值服务以增加客户黏性,提高单客户价值量;四是挖掘充电桩行业的场景融入和数据价值,将运营模式拓展延伸到分时租赁、售后服务、大数据应用、金融保险、广告服务等方面,打造充电桩综合运营平台;五是加强人才培养和储备,依托企业主业优势,强化车联网、智能化等方面的技术投入,打造核心竞争力优势,抢占未来行业发展的制高点。■

主要参考文献

[1] 恒大研究院.充电桩:新基建,迈向新能源汽车时代.2020.

[2] 恒大研究院.2019中国新能源汽车发展产业报告.2019.

[3] 仁达方略.十四五规划下新能源汽车行业研究报告.2019.

[4] 前瞻产业研究院.中国电动汽车充电桩行业研究报告.2019.

作者单位

戚 悦 国务院国有资产监督管理委员会研究中心

张晓艳 审计署审计科研所

袁嘉琳 中央财经大学财经研究院

编辑 苗榕

|