文/吴梦玮 朱丽 曾昊

关键词:第四张财务报表 新型财务管理模式 共生增值表 财务转型 长期价值

伴随着数字经济的发展,财务如何真正向“价值创造型财务”转型升级,成为数字时代的重要命题。数字化时代的财务管理应该从核算型、管理型财务转向“生态型”财务——结合全场景的数据信息,聚焦产业生态价值的创造,作为数字化的闭环,成为企业在产业互联网时代的全面赋能体系。

传统财务管理模式的挑战

目前,大量企业的财务管理部门仍有70%的工作内容聚焦于传统的“三表一注”——资产负债表、利润表、现金流量表,以及报表附注。

然而,财务报表来自工业时代的基因在数字化时代受到了很大的局限。首先,“三表一注”服务的对象主要是股东、债权人、监管机构等,报表的出具目的是为上述使用者提供标准化信息,口径固定、内容局限,无法满足数字化时代对业务经营综合呈现的要求,信息的全面性有待提升;其次,财务报表是基于谨慎性和确定性编制的,而数字时代企业最重要的资产是用户和员工,都无法通过财务报表的计量基础得以反映,信息的相关性有待提升;再次,财务报表面向过去、定期编制,对于企业经营状况的反馈是滞后的,信息的及时性有待提升。

新型财务管理模式——共生增值表

为了弥补传统“三表一注”在数字化时代的不足和缺陷,第四张报表——共生增值表应运而生。共生增值表以企业生态圈的价值增值为起点,将管理颗粒度分解到“小微”和员工个体层面,通过全面实时预算管理、OKRE、对赌机制的设计,以终为始、自下而上为“小微”和员工赋能,实现整个企业生态的共生增值。共生增值表实际上不只是一张报表,而是一套报表,在原有财务会计“三表一注”的基础上,以管理会计为枢纽,进行内外结合、虚实结合的实时动态展现,承接企业战略,全面衡量用户、员工和其他利益相关者的价值,是覆盖企业价值创造、衡量、评价、分配全流程的管理工具。

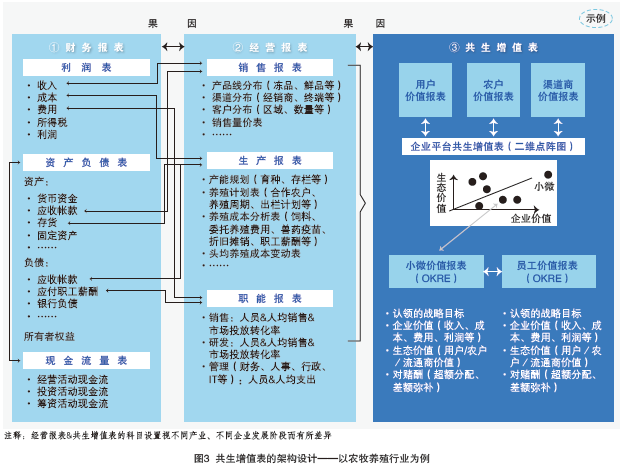

共生增值表实现了从“事后反映结果”到“动态反馈动因”的跨越。传统财务管理模式下,财务报表反映财务口径的经营结果,经营报表反映业务口径的经营情况,两者之间存在流程先后和因果关系;新型财务管理模式下,共生增值表进一步对经营报表进行拆解,从长期共生价值层面进行战略制定,从企业“小微”和员工价值角度进行资源匹配,企业作为赋能平台充分激活员工,进一步对经营报表的驱动、预测、考核、评价进行拆解,其与经营报表之间也互为因果的关系。

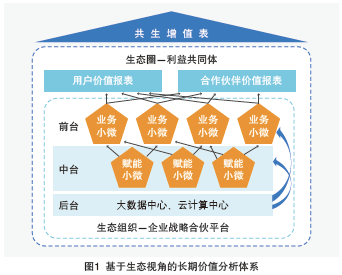

我们将共生增值表进一步分解,得出第四张报表的核心是创造基于生态视角的“长期价值分析体系”。

1. 共生:用“生态”重新定义报表

共生包括两个层面,一是生态圈的共生——用户与用户、用户与企业、企业与企业、企业与员工之间,形成利益共创的共同体,构成了生态圈;二是生态组织的共生——企业由科层制向平台制转化,自主经营单元(即“小微”)成为企业网络的构成要件,直接连接员工和用户、合作伙伴,企业付薪转化为用户付薪,企业形成无边界、自驱动的生态组织。

2. 长期价值:内外结合,虚实结合

长期价值评估依赖更为全面的大数据集市:财务、业务、内部、外部数据在数据集市汇集,一方面实现了数据口径的统一,另一方面提供了多维度的价值评估要素,不仅关注过去,更关注未来的变化;长期价值评估基于智能化、云计算的实时共享:数据驱动,支持精准评估、及时纠偏、可靠预测,通过虚实结合,实现“小微”的自驱动和员工个体的“人人绩效”,有助于实现实时、高效、灵活的智能决策。

3. 底层逻辑转换:事前算赢,业绩对赌

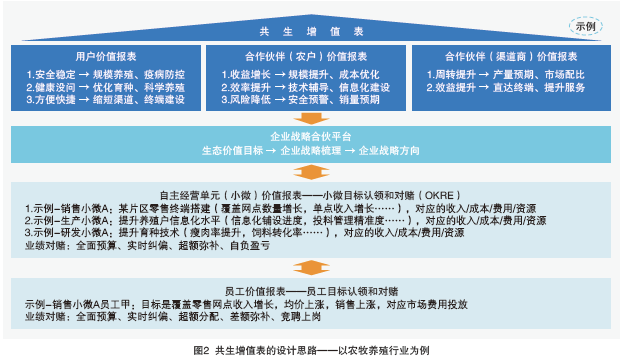

共生增值表的架构体系和传统“三表一注”存在底层逻辑的不同,具体包括:①报表编制主体不同,共生增值表的编制主体有多方,包括用户、合作伙伴等生态利益相关方的价值,也包括“小微”、员工个体的价值;②报表编制内容不同,共生增值表注重“价值增值”的衡量,而非历史价值的核算;③报表编制方法不同,共生增值表面向未来,以全面实时滚动预算为工具基础,以事前算赢、业绩对赌为管理基础,从而让共生增值表真正成为一项贯穿企业计划、预算、执行、考核的管理工具。

共生增值表的落地设计

目前行业价值链、产业互联网正在构建,对于共生增值表的价值和意义也在持续探索中。

1.整体生态圈层面。在数据支撑下,充分了解客户需求、合作伙伴(农户、渠道商等)诉求后,企业根据各利益相关方的价值增值诉求,结合企业自身的资源和能力,确定企业的战略目标,也就是企业选择做什么、不做什么、先做什么、后做什么,并将资源和能力匹配到能够创造价值的领域,将企业整体的战略方向和生态圈利益相关方的价值增值进行关联和匹配。

在确定企业战略目标后,数字化时代的企业作为一个生态型组织,实质是一个战略合伙平台。企业内的各个“小微”在充分评估自身资源和能力的基础上,承接企业分解的战略目标,并按照业绩对赌的方式进行考核和分配。业绩对赌的全过程,包括全面预算、实时滚动纠偏、根据对赌结果进行超额分配和差额弥补,整个过程中“小微”自主决策、自负盈亏、相互协同、取长补短,在市场化的运行机制下,实现对各个“小微”的赋能和激活。

2.生态圈内“员工”层面。员工可以认领“小微”的战略目标,并按照业绩对赌的方式进行竞聘上岗,采用OKRE工具,实现对每个员工个体主动性的调动和激活。“小微”价值报表和员工价值报表,实质上是“小微”单元和员工个体的实时管理看板,充分实现“数据为个体服务”。报表运行机制的设置,则是将“小微”和员工作为人力资本和人力资产来对待。

3.生态圈内“小微”层面。以“小微”为例,“小微”通过客观评估、事前算赢,设定OKRE和业绩指标,企业匹配相关的资源和资本,相当于企业给“小微”提供融资,通过业绩对赌和分期支付的方法实现自主考核。若超额完成业绩指标,“小微”可分享超额利润,若未实现业绩指标,要优先保证企业资本的保底收益,收益不足的部分由“小微”弥补。这样,“小微”用人力资本为自身“融资”,责权利对等,有一线的人、财、物的决策权和支配权,对自己设定的业绩目标负责,产权清晰,自负盈亏,从而最大化激发活力,实现人力资本的增值。

在人才选用上,“小微”把员工作为人力资产来看待:由于是自负盈亏机制,“小微”会充分评估每个员工创造的价值,包括显性价值和隐性价值,不仅包括对赌业绩,也包括员工和团队文化是否匹配、工作是否融洽等,“小微”和员工也是一种市场化的双向选择机制。

数字化时代,重新定义财务

人工智能等信息技术的发展和应用,将使95%的基础核算型财务被机器取代,然而,财务并没有消失——哪里有经营活动,哪里就有财务。大量的核算型财务会演化为管理运营型和战略型财务,财务人员的工作重点不再是核算过去,而是规划未来;财务的组织架构不再是科层制和部门制,而是将深入企业的前中后台,中台财务是更加模块化的共享能力,前台财务则是深入每一个“小微”,编制并管理每个“小微”对应的价值报表,完成每个“小微”的数据闭环;财务的运营模式不再是位于流程后端、按照确定的规则进行控制,而是作为数据分析官,真正和业务成为一体。数字化时代,数据共享和闭环成为释放数据价值的前提。共生增值表成为企业整体的战略规划和管理工具,从计划、执行到考核、分配全流程,覆盖企业所在生态圈及每个“小微”和员工。

数字化时代,财务应该借助共生增值表,从传统模式下的“小”财务向数字财务下的“大”财务转型,从注重“过去”的观察者向注重“未来”的引领者转型,从注重“是什么”的核算者向注重“怎么做”的设计者转型,真正实现财务在战略定位和价值创造领域的突破。■

本文系中国管理模式研究中心课题“数字经济时代下的企业管理新模式”的阶段性研究成果

主要参考文献

[1] 陈春花,朱丽.协同:数字化时代组织效率的本质[M].北京:机械工业出版社,2019.

[2] 朱丽,王甜,吴梦玮,曾昊.数字化时代下第四张财务报表的提出——“共生增值表”[J].企业管理杂志,2020(8):102-104.

作者单位

吴梦玮 曾昊 金蝶国际软件集团

朱丽 北京大学国家发展研究院

|