消除浪费的行动应当基于两个原则,一是顾客价值驱动,二是整体利益导向。

文/曹晓峰

关键词:精益 价值 浪费 约束理论(TOC)

在我们从小到大所受的教育中,浪费是敌人,我们要向浪费开战。如果问问员工,为什么要消除浪费?要消除哪些浪费?为什么那些“浪费”会成为浪费?浪费的消除会让企业更受益吗?这些看似简单的问题,恐怕不一定好回答。直觉上,我们认为消除浪费就可以降低成本,降低成本就可以增加利润。实际上真的是这样吗?

一、透过价值看浪费

消除浪费的第一步就是要识别浪费,丰田公司的大野耐一先生很早就定义了七种浪费。它们分别是:过度生产、等待的浪费、动作的浪费、搬运的浪费、过度加工、库存的浪费和制造次品。这7种浪费的定义是从工厂出发的,对于不同的行业,比如,以运输和仓储为主的物流行业,何为浪费?

丰田前总裁张富士夫(Fujio Cho)定义浪费为任何除了增加产品的价值而言绝对必要的很少量的设备、材料、零件、空间、工时等之外的东西。

上述定义中的一个关键词就是价值,没有价值的东西就是浪费,不能正确地定义价值所在,就不能清楚地识别浪费现象。因此价值和浪费就像是一对孪生兄弟,就是一枚硬币的两个面。

很多人说不清楚价值何在,却知道什么是浪费,然后就一头扎进消除浪费的行动中去了。那么你消除的真是浪费吗?如果等待就是浪费,库存就是浪费,我们对浪费的认识是否过于片面和盲目?更何况,有些“浪费”的存在本身就是为了服务于价值的。比如,经销商或工厂中持有的成品库存,表面上看是浪费,但如果这种库存可以让顾客拥有更短的交付提前期,并愿意为之付费,这样的库存就不是浪费了。

从积极的、正向的角度去思考我们的行动是否能给顾客和企业带来更大的利益,才是持续经营的根本,因为,消除浪费不是目的,最多是一种必要的手段。

精益的目标和重点是为顾客创造价值和加快价值的流动。只有更快和更好地把顾客所需要的产品或服务交付到顾客手上,才能实现价值的交付。

在以往的精益实践中,我们过多地把精力和焦点放在了浪费的识别和消除上,而且这种浪费的识别还是更多地以大野耐一定义的显性的7大浪费为基础。实际上,隐形的浪费对组织的影响更为显著。识别和消除显性浪费的方式固然也让我们取得了一些成绩,然而,再向下挖掘和深入就难了,我们不自觉地忽视了一个明确而持续的指导方针和参照物,这就是顾客价值导向。

价值是我们定义浪费的基础。通过价值的定义,我们可以清楚地识别和定义隐形的浪费,这对于组织的持续改进尤为重要。

何谓价值?

精益生产中,将价值定义为,顾客对公司提供的产品中愿意付费购买的部分。

克莱顿·克里斯坦森教授把价值定义为提供客户完成任务的用途。用户在生活中使用某些产品和服务是为了完成什么样的任务,用户愿意花钱“雇佣”相应的产品和服务是因为产品和服务解决了他什么问题。如果以最简练的话诠释,那就是从用户的真正需求倒推价值的创造。正如我们在产品设计领域中经常引用的一个说法,顾客真正需要的是实现钻孔的功能,而非购买钻头。

高德拉特博士把价值定义为:价值是通过消除客户的重大限制来创造的,而且是以一种以前不可能做到的方法,同时在一定程度上没有明显的竞争对手可以做到。

以上几个定义,都是从顾客或消费者角度出发来定义价值。既然是从顾客角度出发,那么,价值也会因顾客的不同而不同,相应地,我们对浪费的定义也会因不同的顾客群而有所差异。不同的顾客价值定义或不同的顾客需求,决定了我们的产品或服务有着不同的价值流。

●精益生产中,把价值流或供应链中的所有活动分为三种类型。

●增值(VA,Value-Added):真正能创造出顾客可以接受的价值的行动。

●不增值(NVA,Non-Value-Added):纯粹的浪费,它包含那些不能创造用户所能接受的价值,并且可以立即取消的活动。

必要但不增值(NNVA,Necessary but Non-Value-Added ):指的是虽然不创造价值,但是限于组织当前的产品设计、生产工艺和运营环境等因素,因而不能马上取消的活动。为了消除这类型的浪费需要对现有的运作系统做出较大的改变,这些改动不可能马上实施。

所以,重要的不是消除“浪费”,而是针对不同的价值流消除“对增加顾客价值来说无益的浪费”。

更进一步,我们对待浪费的态度不仅应当做到努力消除纯粹的浪费(NVA),还要尽力削减必要但不增值的浪费(NNVA),更应当从系统设计的角度全面预防浪费(NVA+NNVA)。

近日读庄子。庄子对惠子说了长篇大论,惠子说,都是废话,你说的话没有什么用。

庄子辩驳说,比如说这一块大地,你所用的只是脚下立足的那小块而已,如果把立足以外的地统统挖掉,那么你所立足的那小块地还会有用吗?所以说,“有用”是建立在“无用”的基础上,没有“无用”就没有“有用”。

读后产生两点感想。第一,浪费与价值是相对的,不能认识到真正的价值所在,就谈不上什么是浪费。第二,浪费与价值是动态变化的,过去的价值不代表今天的价值,唯有满足顾客需求的变化才能实现真正的价值。

二、整体视角谈精益

詹姆斯·沃麦克和丹尼尔·琼斯在《精益思想》一书的前言中写到,“我们遇到了许多这样的管理人员,他们对精益生产方式的整个体系一无所知,却想孤立地推行精益系统的各个部分。”

精益不是制造或服务,而是将两者整合的系统。大野耐一先生毕生致力于构建丰田的河流系统,他看到的不是规模经济,而是流动经济。他所消除的浪费是影响流动的障碍。他所建立的超市和看板方式,表面上看是库存或在制品的“浪费”,实质上为了提高系统或整体的流动性。

如何才能更好地改善组织的绩效?

传统的方法认为,整体等于部分之和,将一个复杂的系统进行恰当的分割,对每个局部的优化会导致整体优化。在这种观点的支持下,提高每个部门的效率,购买更快的机器,设置自动化立体仓库,外包不经济的加工工序或零件,更大批量生产以节省换产时间和次数等等。这些措施对于部门或局部来说可能是有利的,它们减少了更多的局部的浪费,但是对于整体的目标来讲则未必,甚至有些时候,各种各样的局部改善成为了通往精益之路的最大障碍。

系统的方法认为,整体大于部分之和,对整体的优化意味着关注焦点应该是整个组织或实体。在这种观点的支持下,整体改善应当聚焦于系统的杠杆制约点,充分利用制约因素以创造最大化的整体效益,而制约因素之外的局部优化应该服从于整体优化。为了实现整体改善的目标,某些局部即使牺牲自己的效率和利益也应在所不惜。

因此,不是不要做局部改善,而是所有的局部改善都应当服务或服从于整体改善。

考虑到人的行为会受到绩效政策的驱使,组织应当建立一个好的绩效管理政策,以激励每个部门都去做有利于公司整体的事情,而非追求各自局部利益的最大化。

当然,每一个部分所构成的系统,都是另外一个更大系统的子系统,因此,当我们谈论系统或整体的时候,首先需要定义其边界和范围,然后才能在这个被定义了的系统内讨论改善的目标和行动策略。

精益方法因为其概念的简单易懂(简单不等于容易)和拥有更多支持性的改善工具,而得到广泛的普及,同时,精益思想也给我们传递了一个认识,那就是“全员参与,积小改善为大改善”。这种认知容易导致对精益系统的误解,以及孤立地应用精益工具从事局部改善从而忽视整体效率。

与精益方法相比,约束理论从一开始就非常明确地强调组织的目标和改善应聚焦整体,并将其持续改进的方法论总结为聚焦五步骤。它没有发明多少改善工具,而更多的是提供一种帮助人们清晰思考的流程。因为它不需要重新发明“轮子”,我们所拥有的“轮子”,如精益工具、TQM工具、六西格玛工具等等,已经很多且足够了。

三、财务视角看精益

很多推行精益的企业,导入了许多精益工具,开展了很多改善活动,但是从公司整体层面似乎很难看到实质的收益。

某企业的财务副总有一次说:“我是支持精益的,包括咨询费在内的精益投入,这三年来的直接花费至少都在500万元以上了,我就想知道,从财务上能否看到精益的回报,而不是只在报告会上听他们说搞精益节约了多少多少,效率提高了多少多少,我更关心的是精益让公司收获了多少‘真金白银’”。

这番话听下来,真的是让我们这些从事精益工作的人感到脸红。精益不应该是“花拳绣腿”,不应该是口头上的“持续改善”,而应该是战略目标指引下的整体规划和经由经营绩效验证的有效改善。

何谓精益?笔者尝试把精益两个字拆开来解读。“益”指的是要做正确的事和有效益的事,“精”指的是要采取正确的方法并高效率地做事。“精”服从于“益”,方法服务于目标或方向。如果我们方向正确,方法得当,何愁不精益。如果方向错了,执行得越完美,错误的后果越严重。

不能让企业盈利的精益不是真精益。在企业的目标中,盈利即使不是最重要的目标,也是重要的目标之一。下图所示的是杜邦分析公式,资产收益率是衡量企业通过运营来盈利的一个重要指标。

更高的产品获利能力要求企业的产品研发过程更精益(精益研发),更快的经营效率要求企业的生产运营过程更精益(精益运营)。

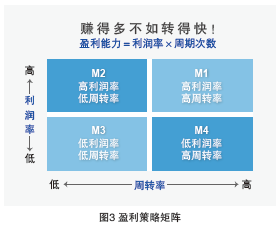

利润率和周转率对于实现企业当前的盈利目标哪一个更重要,或者更经济?图3以矩阵的方式描述了企业盈利能力的两个关键要素。产品的利润率既受到了企业研发能力的影响,也受到了行业平均利润水平的限制,而周转率则更多地受到企业内部管理政策和运营方法的影响。

比照该矩阵图,我们可以看一下,自己的公司落在了矩阵的哪一个象限。M1既有高利润率又有高周转率,如苹果、三星、思科;M4能在低利润的情况下以高周转率获得高盈利水平,如戴尔、富士康;M2可能是令人羡慕的,拥有高额的排他性利润,即使周转率低,如大型装备制造商,芯片半导体工厂等;M3则是最糟糕的,挣扎于竞争的红海,苦苦寻求脱身之计。

精益意味着速度。运用精益的方法能够更有效地缩短生产周期和提高企业的周转率,从而增加盈利能力。因此,多数情况下,赚得多不如转得快!

转得快有多快?戴尔在中国的公司可以做到每年50次以上,苹果公司66次/年,三星电子的一些子公司为38次/年。而中国很多企业的年周转次数仅在1~5之间,可见差距有多大,也可见通过精益运营的改善空间有多大。

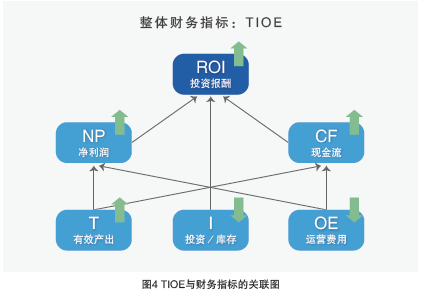

约束理论(TOC)中提出了一个被称为TIOE的整体性的财务指标,它们是有效产出(T,Throughput)、存货(Inventory)和运营费用(OE,Operational Expensive)。有效产出指的是系统通过销售从外部赚到的钱,存货指的是压在系统里的钱,运营费用指的是维持系统运转所需要的开支。

如果改善行动(无论它叫精益方法或者其它什么方法)能够提高系统的有效产出,或者是降低系统的存货,再或者是能够减少系统的运营费用,那就意味着改善的收益可以在财务的三大指标(净利润、投资报酬率、现金流)上得到体现。见图4。

因此,判断一个改善举措是否是“正确的事”,是否能给组织带来财务收益,TIOE这三个指标可以是一个很好的指导准则。■

作者系精益生产顾问/六西格玛资深黑带,现为独立咨询师

主要参考文献

约翰·比切诺,马蒂亚斯·霍尔维格.精益工具箱(原书第4版)[M].北京:机械工业出版社.2017:35.

|