文/曹华先

关键词:内部控制 流程建设 信息责任化 节点责任 三化

2019年10月,国务院国资委印发《关于加强中央企业内部控制体系建设与监督工作的实施意见》(国资发监督规〔2019〕101号)。意见指出“进一步树立和强化管理制度化、制度流程化、流程信息化的内控理念,通过‘强监管、严问责’和加强信息化管理,严格落实各项规章制度,将风险管理和合规管理要求嵌入业务流程,促使企业依法合规开展各项经营活动,实现‘强内控、防风险、促合规’的管控目标,形成全面、全员、全过程、全体系的风险防控机制,切实全面提升内控体系有效性,加快实现高质量发展。”当前,“管理制度化、制度流程化、流程信息化”(简称“三化”)已经成为企业内控管理的共识。但是,近年来不论是巡视巡查还是审计等监督检查,都揭示出企业存在内控管理问题,有些问题非常明显。

一、流于形式的所谓审核

查阅南粤清风网的巡视巡查反馈意见,其中披露了某些企业存在以下问题:“违规接待”“违规公务接待”“公务接待管理不严格”“会议接待差旅超标准”“违规列支接待费”“接待审批把关不严”“虚构名义套取现金”“私设‘小金库’瓜分国有资产”“接待审批把关不严、违规报账、违规发放奖励补贴补助等违反中央八项规定精神问题比较突出”,等等。

较为典型的是中铁建2012年“8亿天价招待费事件”,国务院国资委纪委组织专项核查,指出“中国铁建业务招待费支出总体上是符合规定的,但也确实存在发票开具不规范、报销程序不严格、会计科目使用不当等一些问题”。

这些企业发生招待费和差旅费等日常费用报销问题,许多人因此受了处分。当事人受处分理所应当,但是有的人仅仅是签了个名也受处分,觉得很委屈,似乎很冤。其实不冤,处分是有依据的,因为签名也必须承担相应的责任。客观来说,国有企业普遍非常重视内控管理,重视制度建设、流程建设和信息化建设,但是为什么在这些日常费用报销方面的管理问题层出不穷?关键是“流程流于形式”“内控管理形同虚设”,使得很多明显的内控问题得以畅通无阻地通过流程当中众多节点的所谓审核。

二、核心问题是“责任不落实”

从经办人(流程发起人)来说,其面临的客观情况及其自身的主观动机不一而足,如违法违规等,另当别论。按照内控管理要求,从流程后续各环节的审核人来说,则存在许多不同的主观或者客观因素:

一是“老好人”思想。有的人明知有问题,但是怕得罪人,更怕得罪领导,多一事不如少一事,睁只眼闭只眼就审核通过了。

二是“法不责众”心理。有的人明知有问题,但是自认为仅仅是其中的一个审核节点,别人都审核通过了,有问题也不在自己,所以不管不顾、不闻不问,也审核通过了。

三是“随大流”惰性。有的人根本不把自己负责的节点审核当回事,只是流程按规定“流”了过来,只要前面审核通过,到了自己这个环节,基本上不看内容,闭着眼睛就审核通过了。

四是“不学无术”缺陷。参与费用报销审核的人员,许多都不是财务经济专业的,也没有学习相关知识;有的人根本不知道自己应该审核哪方面的内容,对有关规定和要求也不清楚。这类人稀里糊涂地进行审核,轻易就通过了,没有能力发现问题。

五是“信息化”副作用。网上办公之后,信息化审核太过“方便”,加快了审核速度,流程各节点的审核都是在电脑或手机上点一下就完成了,存在的问题稍不留神就会溜过去。有的企业为了方便领导,甚至在报销系统为领导定制“批处理”功能,一键即可“完成”批量项目的审批;这种设计的前提是默认没有问题存在,领导仅仅是流程规定的、权力象征性的节点而已,根本不需要审核把关。

六是“节点针对性不强”缺陷。有的企业一个流程管了许多不同性质的事项,节点都一样;有的企业设计流程时随意扩大化,节点过多,把一些不相干的部门或人员也纳入审批流程。这些情况都会造成部分节点的审核内容和审核责任不明确,既降低了审批效率,又使得审批的严肃性降低,让人觉得是“认认真真走过场”,进而影响审核人员的责任心,发现不了问题。

由于参与流程各节点的审核人不同程度地存在或者面临上述一个或多个因素,这些可以归结为“责任不落实”的核心问题,因此导致“流程流于形式”成为一个较为普遍的问题。

三、事前、事中、事后落实责任

解决“流程流于形式”问题,关键在于解决“责任不落实”的核心问题,必须明确内部控制应以落实责任为核心。具体做法上,可以从事前、事中、事后三个环节加强管理。

1. 事前——强化“落实责任”的内控理念,建设好“把责任嵌入流程”的内控制度

莫让“流程流于形式”,关键在于“把责任嵌入流程”,明确规定流程当中所有节点应负的责任;只有明确了责任,才能使流程各节点的责任人都认真把关,才能避免“流程流于形式”。因此,可以把“三化”改为“四化”,增加“信息责任化”,以此强化“落实责任”的内控理念。该理念的要义是,只要系统留下了节点审核信息,不论是哪个节点的责任人都要承担相应的责任。只有这样,内部控制才能得到真正的落实。把理念反映到制度建设当中,可以表述为“进一步树立和强化管理制度化、制度流程化、流程信息化、信息责任化的内控理念”“将风险管理、合规管理和责任要求嵌入业务流程”。

在强化“落实责任”内控理念的同时,也要注意营造良好的内控文化氛围。企业的内控管理,不仅要嵌入制度规定的、可问责的硬责任,还要嵌入文化倡导的、道德约束的软责任。康德说过:“责任乃一切道德价值之唯一源泉。”克鲁格曼说过:“目前,道德风险乃经济制度唯一无能解决者。”乔治·布什2002年在华尔街说过:“美国最大之经济需求乃更高的道德标准:由严格的法律强化、相关企业责任人支持的道德标准。”因此,树立正确的道德价值观是一个企业文化的精髓所在,要善于把道德价值观嵌入到内控体系的文化建设之中。

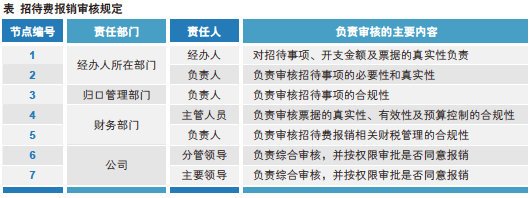

流程设计时,应紧紧围绕“落实责任”,把责任明明白白地嵌入流程当中。首先要进行责任分析,其次要进行责任分工,然后设计流程表或流程图,把负有相关管理责任的部门与人员设计为流程节点,并且明确规定各节点负责的审核内容。以招待费报销为例,流程可设计如表所示。

2. 事中——严格按照流程节点责任开展审核

(1)明确要求。制度和流程制定后,要组织宣贯与培训,让所有参与审核的节点责任人都明白负责审核的内容与责任,并且进行签名确认。只有经过培训并签名确认的人员,才具有“审核资格”。具有审核资格、明白自己应该承担审核责任的人员,更有可能按照制度规定认真开展审核。

(2)流程提醒。可以利用“信息化”速度快这一特点的正向作用,各节点均设置两道选项。第一道是“本人承诺:本人知悉审核的内容与要求,愿意承担本次审核相应的责任。”只有在这道选项确认之后,才能进入第二道选项“是否同意”的审核。这样做的好处是,时刻提醒审核人关注自己负责审核的内容、要求及所承担的责任,审核人一旦意识到要承担责任,就会认真审核。

(3)领导带头。制度和流程制定后,企业领导要带头执行,认真履行自己的审核责任,并对审核过程中发现的问题予以实时反馈和回退,让大家知道“领导在认真审核”,这样上行下效会得到事半功倍的成效,更有利于共同防止“流程流于形式”问题。

(4)信息化辅助审核。应用好信息化手段,引入一些辅助审核工具,可以达到事半功倍的效果。

嵌入预算控制辅助审核。预算控制可设计为年度、季度、月度,或者单项限额,或者项目分阶段限额等。具体到招待费的报销的流程,可以嵌入是否超预算的信息化比对,让超预算的费用报销“显形”,或者不能报销,或者只能走特殊报销流程。

嵌入票据比对功能。针对重点管控的费用开支项目,在票据录入时应录入开票时间和票据编号等票据信息,防止大额发票分拆报销、回避审批权限限制等问题。因为这种违规操作明显的特征就是拆分的发票大部分是连号的,开票时间也大都在同一天,借助票据比对功能,可以轻松发现问题。“责任”就可以明确追溯到经办人所在部门的经办人和负责人,财务审核人员也不必为以前备受责难的一句“审核不严”而叫屈不已。

设置检查清单。针对流程上不同节点的审核人,可将应审核的所有要点与要求,以检查清单(check list)的形式列示出来,便于审核人根据统一的标准完成审核内容,避免疏忽。

3. 事后——严格按照制度进行监督检查并开展责任追究

强监管、严问责,动员千遍不如问责一次。不论是巡视巡查还是审计等相关监督检查以及责任追究,都应该紧紧围绕着“制度”这个中心来开展工作。首先,检查企业的内控制度是否“把责任嵌入流程”,是否明确规定流程当中各节点应负的责任;然后,针对检查发现的问题,具体查找是哪个节点存在问题;最后,对问题节点根据流程规定的审核责任进行责任追究。只有这样,监督检查和责任追究才能有的放矢,真正发挥作用;也只有这样,受到责任追究的人才不至于有“受委屈”的冤枉情结。■

作者单位

广东省人民政府国有资产监督管理委员会

栏目主编 王黎

|