中车长江公司以目标利润为核心,调整管控要点,完善绩效评价考核体系,下放管理权限,全面激发所属分公司的自主经营积极性。

文/李炯

关键词:中车长江公司 战略+运营 总分管控模式 以目标利润为核心

中车长江车辆有限公司(简称中车长江公司)是整合原株洲车辆厂、武汉江岸车辆厂、铜陵车辆厂、武昌车辆厂和戚墅堰机车车辆厂组建的国内最大的铁路货车及关键零部件研发、制造、修理、销售与服务企业,旗下拥有5个分公司、1个全资子公司、3个控股公司、4个参股公司。自2016年实施以目标利润为核心的“战略+运营”总分管控模式以来,公司逐步走出“统死放乱”的集团管理怪圈,促进了所属分、子公司经营运作的规范化,激发了组织活力,提高了管理效率,总公司及所属分、子公司经营绩效实现了较快增长。

一、以问题为导向,查找管理短板

中车长江公司组建之初,在管理上主要存在着以下问题或短板:

1. 分、子公司主动性受到制约

传统的集团管控模式下,总部为利润中心,所属分、子公司为成本中心和制造中心,计划和管控在总部,但具体执行却在分、子公司。总部要求所属分、子公司压降成本,但利润考核权重并不高。同时,由于各分、子公司分布在不同地区,难以做到及时有效的管理,特别是在财务体系、人员选配、成本管理等方面都不能适应物流装备等新兴业态的发展,总部的许多制度也不同程度地制约了分、子公司配合主业以外业务的积极性、主动性。

2. 总部与分公司相互博弈

总部管控各项费用,年初通过全面预算体系对各分、子公司下达费用指标;分、子公司作为成本中心,压降费用的积极性和主动性明显不足,因为当年费用降低直接会带来次年预算的缩减,所以普遍出现分、子公司年底“突击花钱”现象,将费用控制在指标线附近;在争取投资方面,由于“僧多粥少”,分、子公司会尽量向总部多要投资,而不太考虑投资回报。

3. 区域协同性较差

由于所属分、子公司分布在不同地区,区域间资源互补协调机制不健全,加之历史形成的排产、劳动效率、资源配置方式等方面的差异,导致人力、物料、生产资源等使用不充分,影响了公司整体利益最大化。

4. 现有管理模式不适应市场变化

由于所属分、子公司业务同质化程度较高,为统一配置资源,发挥规模效应,公司采用的基于总分结构的运营管控模式,集中管理各分公司的规划、营销、研发、运营计划、人事、财务等,虽然在一定程度上促进了公司规模化发展,但已不适应快速响应市场的要求。

二、以效率为准则,优化管理模式

针对管理上的短板,公司在广泛调研和充分征求分、子公司意见的基础上,从优化管理模式和重构管控体系两方面入手,构建以效率为准则的“战略+运营”管理模式。

1. 优化管理模式

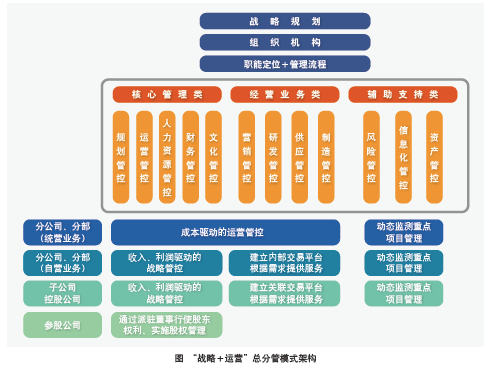

总部对各分、子公司采用“战略+运营”复合管控模式,即以“战略”管控为主,重点管控发展方向、技术创新协同、市场协调、核心人事、重大风险等;以“运营”统筹为辅,通过全面预算、年度经营计划督导、关键指标考核等方式对分、子公司进行指导、监督、服务。具体来说,对子公司和控股公司,通过建立关联交易平台、根据需求提供服务的方式,实行“收入利润驱动的战略管控”模式;对分公司的统营业务实行“成本驱动的运营管控”模式;对分公司的自营业务,通过建立内部交易平台、根据需求提供服务的方式,实行“收入、利润驱动的战略管控”模式;对参股公司,则主要通过派驻董事行使股东权利,实施股权管理(如图所示)。

2. 重构管控体系

在“战略+运营”管理模式下,战略执行的主体为下属各业务主体,总部的功能主要体现在战略制定、体系构建和资源配置等方面,可划分为三大类管控子体系以及12条管控主线。

核心管理类。核心管理类包括涉及公司发展的规划和文化、涉及系统保障的人力资源和财务(资金)、涉及公司价值的运营(绩效)等5条管控主线。无论其组织形态是分公司还是子公司,核心管理类均为公司总部必管,主要通过制度实施管控,对参股公司也可通过股东权利实现管控目标。

经营业务类。公司总部职能定位于体系建设,包括营销体系建设、技术研发体系建设和生产体系建设等。对统营业务,通过营销、研发、供应和制造等4条管控主线,对分公司实施运营管控;对其他业务,总部则主要通过建立内部交易平台,对所属分公司提供服务。

辅助支持类。辅助支持类包括风险管控、信息化管控和资产管控3条管控主线,主要通过动态监测结合重点项目管理的方式对分公司实施管控。在风险管控方面,通过专项审计与内部控制、风险管理有机融合,完善应急管理体系;在信息化管控方面,统一构建公司信息集成应用体系;在资产管控方面,坚持效益导向配置资产,优化资产结构和债务结构。

三、以目标利润为核心,变革管控要点

公司围绕管理模式和管控体系的变化,逐步以目标利润为核心调整原有的管控要点,完善绩效评价考核体系,下放管理权限并进一步强化总部核心管理类功能,全面激发所属分、子公司的自主经营积极性。主要体现在以下六个方面:

1. 规划管理

作为非独立法人主体的分公司,在实施目标利润管控模式之前,以执行公司发展规划为主。管理模式变革之后,分公司需要对每年的利润负责,总部只对目标利润进行管控,下放更多的经营决策权给分公司。为保障战略目标的实现,分公司也需要建立一套完整的机制流程,即在以目标利润为核心的总分管控模式下,构建从中长期发展规划、三年滚动规划、年度经营计划到年度全面预算、年度绩效指标的纵向管理链,进一步完善从规划制定、分解到监督落实、绩效监控、改进提升的流程体系,促进规划落地。

2. 机构职责调整

为适应新管理模式,公司按照“持续优化管理,提升效率效益”的原则,调整总部组织机构,先后将工艺技术、制造、安全环保、采购、物流运输、存货管理等27项职责下放给所属分公司,进一步理顺总分管控的职责边界,落实“精干总部、充分授权、加强服务”的要求。

公司根据数字化管理的整体布局,重构了制度、流程和指标的一体化编码体系,对近300项制度实施了业务部门、优化小组两级诊断和规范优化。

3. 预算管理

在目标利润管理的预算管理中,最主要的变化是分公司作为利润主体责任单位,需要根据总部统营业务转拨形成的统营预算收入和自揽业务收入,对成本、薪酬、费用等进行统筹规划,而总部只需要对目标利润和效益类指标进行考核和监控。

分公司将预算分为销售(收入)预算、成本预算、费用预算、薪酬预算和营业外预算五大模块,自行审定各种标准耗用量指标和标准价格指标以及各类费用标准,然后将预算目标分解为部门预算,充分调动各责任部门的积极性和创造性,形成预算执行与控制的责任体系。同时按照“以月保季、以季保年”的原则编制滚动预算,通过月度经济活动分析会等形式建立预算执行情况预警机制及考核机制。

4. 日常财务管理

与原有管理模式最大的区别在于,新模式将依据当期订单实施的目标成本管理变更为年初预算就明确目标利润,以释放分公司自我实现的潜力和空间。

分公司业务按照统营业务和自营业务进行区分,但考核其整体目标利润。对于统营业务,先根据历史情况初步确定边际贡献率,再根据推演和分析确定内部移送价的计价原则,进而得出统销产品内部移送收入、物耗成本目标费用,结合人力资源部基于目标利润考核的目标薪酬,可以计算得出统销产品目标利润;对于自营业务,则按照“自揽产品利润=自揽产品收入-实际发生物耗成本-费用(含薪酬)”的方式进行计算。

分公司按时完成月度财务决算及管理报表,编制目标利润完成情况,并按相关要求完成预决算报表的调整工作,按月提报给公司总部财务管理部。同时,各分公司自行实施预算管理,将目标成本、费用执行情况及时上报;人力资源部根据每月目标利润的完成情况计发效益工资。

生产经营过程中,由于市场行情、客户、技术等原因导致目标利润的实现基础发生变化,且公司层面统销产品实际收入/预算收入的比率低于或者超过规定值时,总部将启动全面预算调整程序,财务管理部门相应启动分公司目标利润调整程序。分公司内部统销产品实际收入/预算收入的比率低于或超过一定值但不超出公司规定值时,不需要启动目标利润调整程序,可与运营部门协调解决。如有特殊情况发生,则应启动特殊目标调整程序。

5. 薪酬分配管理

薪酬分配以效率和效益为导向,以分公司结算收入为基础,以利润指标完成情况为考核依据;简化薪酬分配项目,以结算收入中的工资含量为基础计算薪酬,既简单易操作,也增加了透明度;同时,以历史数据(近5年间的数据)为支撑,综合分析并进行平衡,提高了薪酬分配的科学性和合理性。

考虑到公司的产品特点,统营业务工资含量分为新造与修理两部分:对于分公司自揽业务中的制造类业务,比照新造业务预提工资,按利润贡献额结算工资;自揽业务类的贸易业务不预提工资,按利润贡献额结算工资。

6. 绩效管理

围绕目标利润优化绩效考核指标,对分公司的考核不宜过细,也不能避重就轻;对考核、监控、对标管理、重点监测的指标进行合理划分;给予分公司一定的经营自主权,以充分释放分公司的管理潜力(如表所示)。

四、以效益为目标,持续内部挖潜

1. 精益生产效果明显

2018年,公司根据中车集团精益管理工作要求,加强了现场精益生产管理及相关资源配套,效果明显。其中,株洲分公司面对32个品种频繁转产的巨大挑战,坚持节拍化生产,通过实施“以机代人”项目改善生产工艺,在实现减员增效的基础上,保证了所有订单及时交付;武汉分公司加快产能提升,C70E货车从年初日产26辆提高到年底日产31辆;铜陵分公司坚持内部配套与市场开拓两手抓,通过优化物流运转流程,实现外部市场收入4.5亿元。

2. 激发内部挖潜活力

面对原材料价格上涨压力,所属各分公司在管控模式改变后,深入开展“挖潜”活动,努力压降成本费用,效率效益明显提升。2017年,公司在实施减员增效的基础上,通过目标利润管控模式带来的制度创新和政策优惠,扩大了所属分、子公司的自主权,调动了员工的积极性,工业增加值和劳动生产率增长了一倍,在岗职工人均年收入同比增长28%。2018年,公司建立了积压存货资源交易机制,完善存货资源交易平台,累计消化价值3326万元的1年期积压存货;积极与中车物流有限公司沟通合作,争取及时支付货款以获取采购价格谈判优势,采购成本较上年均价降低0.15%,公司自采成本降低2467万元。公司2017年和2018年的营业收入分别为53.3亿元、59.4亿元,实现利润分别为8500万元、1.42亿元,比2016年均有较大幅度增长。■

主要参考文献

[1] 陈煜.企业集团管控模式优化研究.商场现代化,2018(19).

[2] 王忠宗.利润中心实务:赏罚分明的管理制度.广东经济出版社,2003.

作者单位 中车长江车辆有限公司

|