企业快速扩张的过程中,产品质量和服务质量往往难以保障,这不是针对某一个企业的偏见,而是管理幅度和管理层次有一个最佳匹配点的常识。

文/高蕊

关键词:瑞幸咖啡 独角兽 补贴模式 速生型企业 用户体验

现象级的瑞幸咖啡横空出世,200多天跑成了新零售咖啡的“独角兽”,500天赴美上市,成为全球最快IPO。据说,到2019年底瑞幸咖啡总门店数量会超过4500家,这意味着仅成立两年的瑞幸咖啡,将在门店数量上成为中国第一大咖啡连锁品牌。与时间疯狂赛跑,成为瑞幸咖啡的特质,这背后喜忧参半。

喜自突破

瑞幸咖啡具有中国式新兴业态的基因,并获得了资本加持,这种打法对于咖啡消费在时间、空间、属性等方面的突破令人惊喜。当下,移动互联网广泛应用于各类生活场景,即时物流廉价又繁荣,而外卖也已经成为一种生活方式,用新零售方式卖咖啡具备了天时地利。瑞幸咖啡物尽其用,高举高打,用教科书级的营销手法和推广手段进行销售裂变。

1.开发办公属性

相比咖啡给人浪漫、小资的印象,瑞幸咖啡的诞生具有现实的实用主义色彩,办公属性正是在工作场景中对功能和社交属性的双重挖掘。据伦敦国际咖啡组织统计显示,中国的咖啡消费正在以每年15%的速度增长,一线城市甚至能达到30%左右,高于全球水平的2%。写字楼里众多白领手中的一杯现磨咖啡,具有提神醒脑的功能属性,又享有合理的价格区间,兼具“拼单外卖”或者“一起下楼取杯咖啡”的社交功能,相比速溶咖啡,甚至还有一定程度的身份认同,这样的咖啡消费场景具有很大的市场想象力。

正是如此,瑞幸咖啡专门开辟了企业合作栏,试图教育用户在办公室里喝咖啡,同时也广泛布局,将咖啡店开在写字楼里,实现想喝就喝的体验。目前来看,瑞幸咖啡对咖啡的属性实现多元化,开辟一个新的市场空间,这样的战略和战术安排是合理的。

2.突破时空边界

正如在纳斯达克敲钟时的口号:“你喝的是咖啡还是咖啡馆?”,瑞幸咖啡不但突破了咖啡消费的空间边界,还打破了时间限制,以“无限场景”实现在哪儿喝不重要,重要的是在哪儿都能喝到瑞幸咖啡。

瑞幸咖啡目前拥有旗舰店、悠享店、快取店和外卖厨房店等不同门店类型,试图通过线上线下,堂食、自提和外送相结合的模式,对消费咖啡的场景进行全覆盖。其中快取店和外卖门店占比95%以上,这些店面主要设立在那些很靠近商业街,同时又处于高交通流量区域的商务办公楼,有租金成本的考量,更是要无限接近潜在消费者,在“随时随地”上猛下功夫。外卖模式和数量不断翻新的门店普及也正是瑞幸咖啡对“无限场景”的最好诠释。

3.体验用户价值

瑞幸咖啡坚持订单全部通过App或小程序完成,在线上全面建立自己的会员体系和用户大数据,这样的手法与星巴克等传统咖啡店精心打造的门店场景有着本质的区别。两个模式各有利弊,瑞幸咖啡的优势在于追求餐饮行业的效率,打造一种新的咖啡消费方式,锁定互联网业态中的用户数据价值。瑞幸咖啡上市的同时,推出了四款名为“小鹿茶”的奶茶新品,很多人对其色调和味觉口口相传。借着恰当的时间点营销,在庞大的用户数据面前,瑞幸咖啡对价值变现的方式进行了尝试。在规模经济上快马加鞭的同时,瑞幸咖啡在增加品类从而实现范围经济上开始发力。

瑞幸咖啡宣称以互联网的思路卖咖啡,受到过很多质疑,因为咖啡所积累的数据比较单一,难以流量变现。数据是否单一,取决于它将承载的业务种类。数据之于瑞幸咖啡,不是大范围内拓展“猜你喜欢”,而是在遍地门店和庞大用户群面前,以有限的“联想”实现规模和范围的双经济。

4.聚集“三高”合力

商业模式是一个企业得以生长的底层逻辑代码,而准确的市场定位是这一切的前提。按照瑞幸咖啡的说法,它的出现在于解决国内咖啡消费市场存在的两大痛点:价格高、购买不便。其准确表达应该是现磨咖啡价格高,毕竟低价的速溶咖啡是另外一个市场。对大多数人而言,32元左右一杯的价格是想喝就喝的冲动消费与有计划的社交消费之间的一道门槛,麦当劳和7-11都相继推出10元左右的现磨咖啡正是基于这样的市场争夺,瑞幸咖啡24元左右的定价以及补贴所带来的更低的价格显然是想要分一杯羹。

但相比于这些“前辈”,瑞幸咖啡的可取之处在于对高品质和高便利性的兼备,无论是获得国际金奖的日晒西达摩咖啡豆,还是世界咖啡师大赛冠军调制的咖啡配方,在不断向市场的传达和表述中,都在阐述瑞幸咖啡的“高品质”品牌定位,这与麦当劳和7-11的现磨咖啡做出了明显的区分,而高便利性——外卖和自提的兼备,随时随地想喝就喝的体验,也是区隔其他现磨咖啡的一道有力屏障。兼具高性价比、高便利性、高品质,瑞幸咖啡的定位具有很强的聚合力。

忧自速生

如果瑞幸咖啡的模式真的能够跑通,它将要面临从初创的野蛮生长到成长期的规范作战,面临速生型企业可持续成长的普遍困境。这一类企业,具有互联网和资本共同驱动的特质。观测近年来崛起的诸多新兴业态,能够平稳成长的尚不多见,相反,急速生长又快速轰塌的企业尸横遍野。ofo的倒下,除了资金链断裂的表象,还有车辆质量缺乏控制、内部腐败等等管理不力方面的原因,尽管这是一个极端案例,但所反映出的难题和困境是普遍的。瑞幸咖啡作为快速成长起来的独角兽,还有太多的难题需要克服。

1.高额的费用

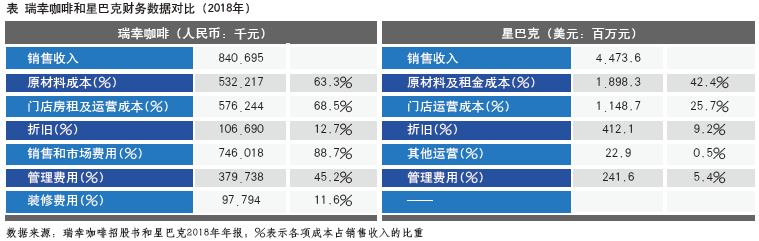

瑞幸咖啡赴美IPO的招股书让很多财务专家操碎了心,未来盈利不可期也成为瑞幸咖啡的阿喀琉斯之踵。然而,仔细分析其财报,会发现瑞幸咖啡盈亏的根源除了已经达成共识的营销费用奇高,还有令人吃惊的管理费用。

2018年瑞幸咖啡的广告营销、配送费等额度高达7.5亿元,在“广为人知”的22亿元亏损中占到1/3。同时,瑞幸咖啡的管理费用3.8亿元,占销售收入的比重为45.2%,简单说,就是每卖出100元的咖啡中,45元是用来管理怎么卖出去的。为了更好地类比,以星巴克2018财年在亚太地区的财务数据为例,其2018年亚太地区管理费用占销售收入的比重仅为5.4%,与瑞幸咖啡有接近10倍的差距。营销费用在星巴克的年报中并未单独列出,但无论是包含在哪一类成本中,所占比例都应该不会太大,具体可参见表。瑞幸咖啡的营销费用处于高位与其所选择的商业模式高度相关,诟病或者吹捧都意义不大,因为目前咖啡市场上还没有出现第二个“瑞幸咖啡”可以去类比。

但仅从管理费用来看,如此高的比例不得不让人对瑞幸咖啡的管理能力感到忧虑,由此流露出来的总部管理层对市场和资本敬畏感的缺失,让人惶恐。可以说,这样的局面,正是在狂热的资本驱动中,瑞幸咖啡的“理性”选择。然而这终究不能长久,瑞幸咖啡的管理道路还很长。和星巴克相比,瑞幸咖啡不必成为星巴克,但请学习星巴克的管理经验、运营效率。

2.速生的难题

这些年新兴业态飞速发展,其中也不乏明星企业迅速崛起,又快速陨落。每隔一段时间,这些行业就会发生集体的“合并同类项”,众多新创企业成了很快被市场遗忘的“分母”,并走向企业成长的终点,即使那些幸存下来的头部企业也面临严峻的速生型企业成长难题。

这些企业插着互联网的翅膀,在资本的催生下,快速崛起,迅速做大。估值10亿美元以上的独角兽企业在短短几年内大量涌现,就是最生动的写照。这类企业具有不同于以往企业的生命周期曲线,它们快速扩张,人、财、物等要素伴随着组织的长大快速聚拢在一起,并以高昂的运营成本维护着企业估值的增加,初创期和成长期的时间被大大压缩,而本应该在这个阶段所构建完善的管理体系和打磨出的管理能力并不完备。随着资本逐渐退出,管理水平能否支撑企业可持续性发展这一问题应当引起重视。

瑞幸咖啡的成长有速生型企业可持续成长的普遍困境,至少与星巴克相比,惊人的管理、营销、销售等费用值得警惕。瑞幸咖啡所面临的不仅是社会普遍关注的顾客黏性以及资金净流入的问题,更多是管理能力跟不上企业成长的速度,所造成的企业内部乱象。企业快速扩张的过程中,产品质量和服务质量往往难以保障,这不是针对某一个企业的偏见,而是管理幅度和管理层次有一个最佳匹配点的常识。

瑞幸咖啡自诞生之日起,质疑声一直相伴。从最开始用神州租车的旗号做招聘,到从星巴克疯狂挖人所引起的风波,再到和“餐饮稍微沾边”就能录取的用人标准,关于瑞幸咖啡的“爆料”此起彼伏,这背后反映出员工的引入显然跟不上企业狂奔的速度。瑞幸咖啡聘用了大量兼职人员。在餐饮市场,竞争激烈而且员工流动率大,兼职的前提是企业具有标准化的管理和成熟的企业文化,否则扩张中的产品体验和服务体验基本很难复制。正面的例子当然不乏麦当劳和肯德基这样的餐饮巨头。然而瑞幸咖啡现实的情况是,“快取店”有沦落为嘈杂的“卖场”的趋势,店面现场的混乱遭到很多顾客的投诉。瑞幸咖啡一面追求“无线场景”,一面似乎也在放弃场景的打造,店面装修从“极简”转向“简陋”。尽管消费者喝的不是咖啡馆,但取一杯咖啡的过程也足以影响大家对这杯咖啡本身的评价。因为任何消费,无论是出于功能性还是社交性,都少不了体验性的加持。

瑞幸咖啡的速生,体格可以靠外力壮大,但内在的管理与文化,必须依靠自身不断的磨合与积累。

可以争取的空间

针对瑞幸咖啡最大的争议集中在依靠补贴获客,消费者的忠诚度和黏性不足,当有一天钱烧完了,但瑞幸咖啡的造血能力尚没有建立起来,成为下一个ofo的结局也未可知。这里想给瑞幸咖啡提个醒,看看有哪些可以争取的空间,哪些尚需重视的问题。如果瑞幸咖啡要成为一家优秀的企业,它需要可持续的成长,而不仅仅是估值的增加。

1.认知清醒

首先,单就环境而言,没有竞争对手的虎视眈眈,瑞幸咖啡的钱烧得更从容,成本更低,价值更高。瑞幸咖啡的规模效应逐步显现,获得了更好的供应链配套和议价能力。它在急速扩张的过程中,将补贴更多给了消费者,用广告和营销去占领消费者的心智,将补贴用于快速扩张门店来达到便利性的价值主张。

然而,瑞幸咖啡需要保持清醒的是,如果模式能够跑通,以资本市场的血腥,下一个“瑞幸咖啡”,一年亏损22亿元甚至更多,以达到现在瑞幸咖啡的局面,也并非难事。瑞幸咖啡走在前面,对外卖咖啡和办公属性的市场教育也让后来者进入该市场更加容易。正如大多数人强调的,培育市场的人不一定会成为最后的赢家。对于瑞幸咖啡而言,应该祈祷的是下一个资本加持、快速崛起的“瑞幸咖啡”不那么快出现,它才有足够的时间占领市场,提升能力,尽快走入稳定造血的轨道,而不是耗尽在恶性竞争性补贴的硝烟中。

对瑞幸咖啡而言,“护城河”并不牢固。瑞幸咖啡现在所依靠的产品性价比、交付的便捷性和营销的触达性可以快速聚拢人气,但这并不能长久,也非坚不可摧。对于咖啡零售,“赢者通吃”这个互联网企业特征并不显著。瑞幸咖啡的“护城河”难以依靠用户数据的积累实现,除非在文化认同和消费习惯上已经完成对市场的教育,但这条路走起来并不容易。瑞幸咖啡的“护城河”难以依靠或将跑通的商业模式建立,而是需要依靠管理能力的提升,至少做到管理创新的速度要跟上企业成长的速度,在竞争对手出现时,依然活着。而这一切的基础,是瑞幸咖啡对管理的重视,对资本的敬畏。在拼命奔跑中,除了资本的支撑,更要依赖自身的强大。

2. 提高毛利

咖啡本身是高毛利产品,这是共识,一杯市场售价在23〜35元不等的咖啡,原材料和包装的成本在6〜7元。但瑞幸咖啡的毛利是负值,而且“负”得超乎想象。

根据赴美IPO的招股书,瑞幸咖啡2018年的运营支出中,原材料占5.3亿元,店面租金及运营占5.8亿元,而同期销售收入只有8.4亿元,二者分别占销售收入的比重为63.3%和68.5%,合计131.8%,这是消费者获得一杯咖啡最基本的费用,单看这一部分利润已经被吞噬成负值。这里面有瑞幸咖啡“首杯免费”等补贴的原因,2018年它花费了1.3亿元请新用户喝了一杯咖啡,但即使把补贴钱算作收入,瑞幸咖啡的毛利润依旧是负值。

和花费大力气打造“第三空间”的星巴克相比,瑞幸咖啡的毛利不应该如此。星巴克2018年亚太地区的销售收入为44.7亿美元,原材料、租金及运营成本合计为30.3亿美元,占销售收入的比重为68.1%,近三成的毛利空间。而瑞幸咖啡的店铺大多为快取店,租金及运营上都低于星巴克的投入,瑞幸咖啡的毛利其实应该更高。

其中的原因,应该是瑞幸咖啡尚未达到规模经济的临界点,现有门店费用本应该实现更多的销售收入。目前瑞幸咖啡已经尝试进军轻食,上新品小鹿茶,2019年的财务数据能否变得漂亮值得期待。而更重要的是,瑞幸咖啡还有很多需要依靠管理、依靠供应链话语权来提升的利润空间。

3.文化吸引

和星巴克相比,瑞幸咖啡需要继续在产品质量上下功夫,尽可能减少消费者对咖啡口味的争议,毕竟任何价值主张的基础都是产品本身为更多消费者所接受。瑞幸咖啡需要尽快开发“星冰乐”一类的爆款产品,从补贴吸引到口味吸引,再到文化吸引,每一个都不能落下。

咖啡消费有赖于认同,粉丝对星巴克的认同在于其所代表的咖啡文化。瑞幸咖啡能够做什么呢?瑞幸咖啡要准确表达其倡导的咖啡消费文化,将着力点放在消费上,而不是拼命“找补”受到诟病的咖啡文化的缺失。咖啡消费的文化可以是新零售哲学中随手一杯的便捷性,也可以是建立起一种新的gap-time(间隙时间)下楼取杯咖啡的工作方式,还可以是繁忙的工作之余,一起拼个单,叫杯瑞幸咖啡外卖的办公室社交。而这一切都具有高性价比的基础。■

作者单位 中国企业联合会研究部

|