文/尤莉娟

关键词:内部控制 制度设计 目标控制点 业务流程步骤

制度是决定长期经济绩效的根本因素,建立现代企业制度是企业内部控制的主体目标,因为企业的发展和战略实施,需要有完备的制度体系作为保证。坚持立足实际需求的根本原则,加上先进的思路和科学的体系,实现部门间的衔接协调是制度设计的最终目标。

一、衡量标准

企业内控制度设计的衡量标准主要包括两点,一是企业风险回避、错漏预防的成效性衡量;二是对已发生事件的公布与处理合理性衡量。科学的企业内控制度应确保企业的各类营运活动符合国家法律法规,遵守市场经济发展规律和准则,实现企业各部门间的有效沟通合作和协调对接,发挥各部门工作效能,保证生产经营活动的效率效果,使各项经营决策能够有效传递下去并有效执行。通过制度设计与有效实施,实现企业财务信息、资产信息的准确完整,帮助企业按照既定目标有序、高效、快速发展。

二、基本要素

目标控制点与业务流程步骤具有相互制约、相互修复的特点。一般而言,贯穿企业具体业务活动始终的目标流程控制点与业务开展流程基本相符,当业务实施流程存在具体缺陷和不足时,通过控制点结合控制原则和控制目标对业务流程进行纠正整合;当业务流程启用能够简洁高效完成控制目标的新技术、新手段时,目标控制点需要结合新流程,调整控制方法和控制目标促进企业良性发展。控制技术和控制目标因控制对象的不同和变化而实时调整,具有自动匹配和与时俱进的特点,也只有这样才能实现控制的实用性和有效性。

企业内控制度设计各个环节的关键点概括来说,如图1所示。

完善管理制度、操作流程,加强内部监管、审计,是实现管理预防控制的主要因素,预防控制也覆盖整个实施环节;企业生产经营过程中,成本费用的准确预算、核算,企业资金、资产的有效整合,是实现企业盈利的关键因素;补救控制主要是制定预案、检测与实施弥补,通过补救控制的完善,将可能存在或发生的损失降到最低。

三、主要内容

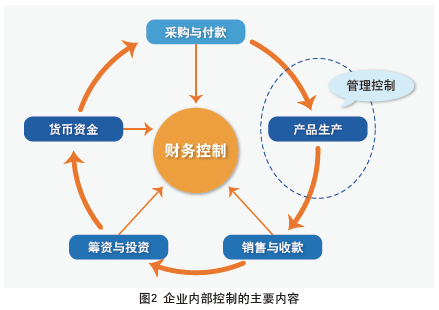

对于企业而言,内部控制主要包含管理控制与财务控制,制度设计主要包含企业围绕管理控制和财务控制的各项规范与方法,概括表述如图2所示:

1.管理控制制度设计的主要内容

贯穿整个生产周期的管理控制应主要包括企业组织规划、人力资源管理、质量监控、生产时间节点把握和安全生产管理等。企业组织规划主要是指企业现在和未来的管理体系与组织机构设置、各岗位工作职责和权限、岗位编制与人员构成等。人力资源管理主要是制定人才培养与引进计划,进行新进人员考核与录用,开展现有人员培训与选拔,制定并实施日常工作奖惩机制等内容。质量监控是企业内部控制最重要的环节之一,涉及产品的论证、研发、生产、销售、售后等产品整个“生命周期”各个环节,质量控制主要通过以上各环节所展现的重要指标数据的统计与分析来监督、纠正、实施。生产时间节点把握主要强调产品研发、投入、生产、用工、验收、交货各环节所需时间应严格从企业绩效角度进行严格控制,整个产品周期要严格控制在预期规划内。安全生产管理主要包括产品生产整个过程中所涉及的生产材料安全、财产安全、信息安全、工作人员人身安全等。

企业内控制度设计管理控制环节应重点考虑的关键点、关键要素罗列如表1所示。

2.财务控制制度设计的主要内容

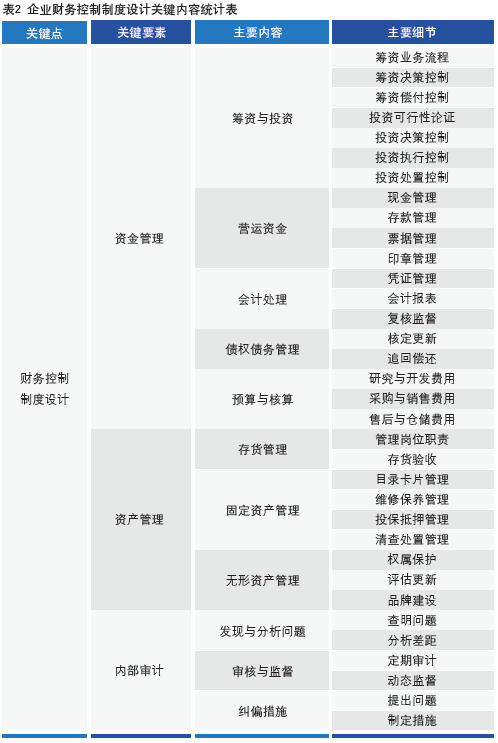

财务控制具有具体操作性,是对企业生产各环节资金使用与运转的规划、实施、监督、分析。控制目标是通过财务控制实现对企业人员与各个部门工作的有效促进与监督。概括来说,财务控制主要有预算控制、成本控制、资产控制、存货控制、债权债务控制等,重点通过制定合理合法的凭证制度,规范报表填制、登记处理方法与程序,强化复核与监督职能等具体措施的规范实施来实现。具体来说,财务控制主要包括资金管理、资产管理、内部审计三个方面,三者责任明确又相互制约。资金管理主要包括筹资与投资、营运资金、会计处理、债权债务管理、预算与核算等;资产管理主要有存货管理、固定资产管理、无形资产管理等;内部审计主要是发现与分析问题、审核与监督日常业务、制定并提供纠偏措施等。每一个要素涵盖多项细节内容,具体内容如表2所示。

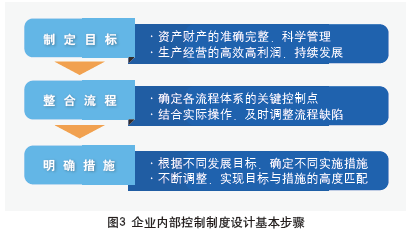

四、基本步骤

企业内部控制制度设计的基本步骤可以概括为制定目标、整合流程、明确措施三大环节,从计划到实施、完善,各步骤完整有序,方便执行。管理控制点是目标与实现的重要衔接,也是措施制定的重要依据,措施实施的重要抓手。控制点的确定是制度设计的重要内容和突破口,企业结合管理控制跟进,明确并把握作用最大、影响最广的关键控制点,根据不同控制业务内容和控制目标,制定相匹配的关键步骤控制措施,并结合控制目标适时整合资源、调整控制技术和流程手续,完善控制纠偏与弥补保障机制。基本步骤如图3所示。■

本文系江苏高校哲学社会科学基金资助项目“高校经营性资产管理控制体系研究”(编号:2016SJB630083)的阶段性研究成果

主要参考文献

道格拉斯·C.诺思.制度、制度变迁与经济绩效.上海人民出版社,2017.

作者单位 江苏师范大学

栏目主编 王黎

|