当现金流的业务逐渐衰退而又没有新的业务支撑时,最好的办法是谨慎投资,保证公司有足够的现金流渡过寒冬及新业务的持续孵化。

文/陈云霞

关键词:金龙机电 债务危机 资金“黑洞” “赛道”选择 承诺升级

2018年8月2日,苹果马达供应商金龙机电(股票代码:300032)发布公告称:因金龙机电控股股东金龙控股集团(简称金龙集团)贷款到期后不能偿还建行乐清支行借款本金17300万元及部分利息,被对方以不能清偿到期债务为由于2018年7月27日向乐清市人民法院申请对金龙集团进行破产清算。这在A股历史上实属罕见,尤其金龙集团还是一家拥有“苹果概念股”公司的集团型企业。虽然目前公开信息显示陷入债务危机的是金龙集团,但金龙机电显然也不能置身事外。

潜藏的债务危机

金龙集团经过多年发展,在国内微特电机市场终获一席之地。2007年公司改组,旗下的微特电机业务被单独拆分出来,并于2009年12月25日在创业板成功上市,即有了现在的金龙机电。虽然金龙机电只是金龙集团拆分出来的一家子公司,貌似与金龙集团的债务危机没有直接关系。但事实上,金龙机电也处处潜藏着债务风险,甚至金龙集团的破产有可能是为金龙机电“背锅”。

1.业务分散,负债率高企

2009年上市之时,金龙机电曾在其《首次公开发行股票并在创业板上市招股说明书》的风险因素中披露了“控股股东资产负债率高的风险”。当时的金龙集团,除了主业微特电机业务外,还投资了房地产、船舶制造和货物进口贸易等业务,旗下控股公司包括天津皇冠维多利亚大酒店、温州金龙船务有限公司和天津居家商贸有限公司等11家子公司。截至2009年6月30日,金龙集团的资产负债率竟高达77.28%。

2.财务指标波动异常

一般来说,判断一家公司债务情况的主要指标有资产负债率、流动比率和速动比率等。对于经营良好的公司,这三大指标基本会维持在一定幅度内,很少出现大起大落的情况,而金龙机电并非如此。2010年,金龙机电三大指标出现大幅波动,主要是因为公司上市后募集的大量资金偿还了之前的欠款,使得应付账款和其他应付款同2009年相比大幅下降,三大指标得到明显改善。而2012年时,金龙机电的债务情况突然恶化了,原因有二:第一,货币资金、应收账款等减少,降低了公司迅速变现的能力;第二,应付账款、应付税费几乎翻番的增长(2012年12月31日,应付账款同比增加81.93%,应付税费同比增加91.02%)。之后几年,随着应付账款和短期借款的快速增长,加上公司快速扩张下所导致的长期股权投资、固定资产和商誉等攀升,三大指标再次出现不同程度的恶化(尽管都在可接受范围内)。2016年,因为非公开发行股票募集资金净额24.83亿元促使指标改善了些许,但这些资金不足以支撑金龙机电的资金缺口,所以第二年指标又出现了恶化。

3.股权质押频繁

控股股东将上市公司股权质押给金融公司以获取资金的方式很常见,但像金龙集团这样在半年时间内将股权频繁质押的现象并不多见。由2017年6〜12月金龙集团股权质押情况可知,半年的时间里金龙集团将其金龙机电的股权质押了13次,占其全部股份比例的38%。根据金龙机电2017年最后一次质押股权情况披露:金龙集团所持公司股份中仍处于质押状态的股份数为 295,850,453 股,占金龙集团持有本公司股份总数的 93.09%。这么高的质押率让人不得不怀疑金龙机电是否出现了债务风险。对供应商管理严苛的苹果公司显然也“嗅”到了其中的危机,因担心金龙机电影响其线性马达的供应从而延误新品的发布,所以果断取消了新iPhone LCD款的3D TOUCH功能,并积极扶持深圳立讯精密工业股份有限公司以取代金龙机电。

急速扩张致资金链失控

深耕微特电机多年的金龙机电能受苹果青睐显然有其过硬的技术和独到的管理经验,但就是这么一家公司如今却走到了破产的边缘。其实,金龙机电上市后快速发展,2008~2017年间其年复合增长率达到37.11%。但细究之下就会发现,金龙机电这种速度是建立在资本运作的基础之上。在2012〜2017年的短短六年间,金龙机电共对外累计投资达25.8091亿元——如果行业形势不对的话,这种“大跃进式”的急速扩张完全有可能导致企业资金流断裂失控。

1.承诺升级致战略“激进”

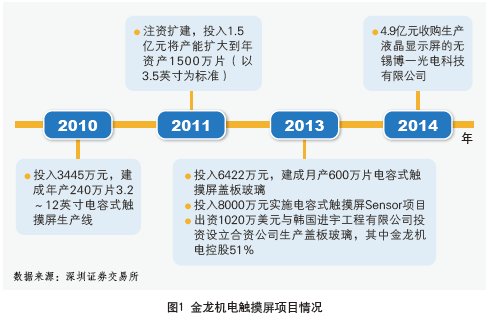

智能手机的兴起使金龙机电发现了手机用微特电机的庞大商机,但当时金龙机电多年积累的空芯微特电机并不适用于智能手机市场。于是,金龙机电在股票市场上募集资金发展智能手机所需的实芯微特电机和扁平微特电机。2010年,金龙机电在手机用微特电机业务方面刚有起色(2010年实芯微特电机和扁平微特电机销售收入占总营收的34.8%),就急不可待地以自有资金投入新的业务领域:触摸屏模组和摄像头模组。因为触摸屏的行业进入门槛相对较低,吸引了一大批企业踏入,使得金龙机电不得不追加投资1.5亿元再次扩大触摸屏模组的产能。但竞争对手的脚步也不慢,各家都在扩充产能,行业利润一降再降。这个时候的金龙机电并没有意识到自己也许不应该涉足这个并不“擅长”的行业,反而犯了管理学里常说的“承诺升级”毛病,在触摸屏项目上(见图1)渐行渐远——包括向供应链前端进行关键零件盖板玻璃和ITO Sensor的投资,收购液晶显示模组公司无锡博一光电科技有限公司(简称博一光电)构筑所谓的触摸屏、盖板玻璃和液晶显示模组“触控显示一体化”战略。

2.雪上加霜的“赛道”选择

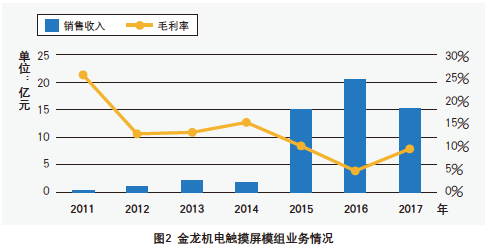

如果说业务“赛道”选择正确,那么即便资金紧张,还是能够获得资本市场支持的。然而,金龙机电所选的产品,无论是触摸屏,还是摄像头模组和手机结构件等都是投资较大、进入门槛低以及竞争激烈的行业,这就注定了其投资变现能力弱且投资回收周期长。以触摸屏模组为例,2010〜2017年间,金龙机电至少投入了7.24亿元(只计算厂房、设备、收购等发生的金额)。但自2011年开始量产至2017年,触摸屏模组毛利润只实现了4.58亿元,这还没有扣除相关的研发、管理等费用。更关键的是,触摸屏模组营收及获利能力在持续走弱。金龙机电在2016年触摸屏模组销售收入到顶之后开始走下坡路,而毛利率从最早的25.58%持续下降至个位数,金龙机电想收回触摸屏模组成本的愿望看来十分渺茫。

3.不合时宜的新收购谋划

2017年,金龙机电销售下降显著,与前两年动辄增长3位数相比,2017年只增长了11.29%。利润方面的情况更惨烈,营业利润直接下滑71.88%。官方解释说,“公司微特电机产品营业收入较上年同期减少,利润同比下降;公司业务规模扩大及进行业务整合,相关费用增加导致利润下降。”其实,官方还有一层没说出口的是,另一个现金流业务——触摸屏模组虽然收入增长了35.69%,但利润却大幅下滑,毛利下降37.02%。主业不景气的情况下,正确的做法是减少对外投资以保证资金链稳定。金龙机电却反其道而行:5100万元收购2016年亏损的深圳市优利麦克科技开发有限公司51%的股权,6110万元收购2016年亏损的深圳市正宇电动汽车技术有限公司90%的股权,9.29亿元收购兴科电子(东莞)有限公司100%的股权,本身资金已捉襟见肘的金龙机电竟还想靠频繁质押股权谋划购买福建中科光芯光电科技有限公司不低于51%的股权(2018年3月7日发布终止收购公告)。

资金为王的时代

金龙机电在行业不景气的经济环境下急速扩张,致使资金链失控。也许它忘了,这是一个“资金为王”的时代。

1.量力而行背后的现金流

企业陷入资金危机往往是新业务涉足过多,现金流业务不足以支撑所导致的结果。所以,企业首先要做的是认真审视自己目前的现金流业务,估算一下在现状下能支撑多大规模的新业务投入——量力而行,而不是看到机会什么都想插一脚。

最近几年,热门的无人驾驶、精准医疗、AR等前沿市场中总能看到Alphabet(Google母公司)作为“急先锋”的身影。因为Alphabet有能产生巨大现金流的Google广告业务,其现金流足以支撑发展新的事业。以2017年为例,Google广告业务实现销售954亿美元,占Alphabet总营收的86.04%。当年Alphabet经营活动现金净流入是371亿美元,超过世界上很多公司的全年收入(2018年世界500强第312名中国保利集团实现营收370亿美元)。

2.精选“赛道”构建竞争优势

互联网时代下因为信息滞后而错过大的市场机遇的概率越来越小,一旦出现有利可图的新市场,资本会蜂拥而至,尤其是一些进入门槛相对较低的行业。金龙机电看好的触摸屏模组、摄像头模组和手机结构件等业务就是因为门槛低,才导致因玩家众多而行业利润一再被拉低。所以,选择正确的“赛道”十分重要。通过在正确“赛道”中构筑竞争优势,才能在市场成熟时获得高于行业平均水平的利润。2010年智能手机崛起时,舜宇光学集团有限公司(简称舜宇光学)考虑过投资能快速出业绩的触摸屏模组,但最终提案在董事会被否决。当初舜宇光学的考虑是,基于公司的资源和能力无法在触摸屏模组行业形成竞争优势且该行业技术含量低会导致过度竞争。之后,舜宇光学基于公司的光学优势选择了手机镜头行业,终于在该行业站稳脚跟,常年稳居全球市占率第二的宝座。

3.行业下行牢记谨慎投资

春江水暖鸭先知——当一个行业逐渐成熟甚至衰退时,身在其中的企业最有感触。当现金流的业务逐渐衰退而又没有新的业务支撑时,最好的办法是谨慎投资,保证公司有足够的现金流渡过寒冬及新业务的持续孵化。李嘉诚在分享成功经验时说:“世界变迁很大,我猜不到未来。但无论怎么样,发展之中一定不会忘记稳健,这是一个固定的政策。”所以,他旗下的公司负债率都很低,而手上现金却很多。这也就解释了为什么长江和记在1999年布局3G业务后能忍受10年亏损,最终等来3G大爆发。■

作者单位 上海大学管理学院

|