狭义产融结合六个层次理论包括资产运作、投资组合、内涵式资本运作、外延式资本运作、产融结合和市值管理。

文/上海华彩管理咨询有限公司总裁 白万纲

关键词:狭义产融结合 内涵式资本运作 外延式资本运作

狭义的产融结合是资本运作的组成部分,表现为金融和产业的两翼运作,互相促进。资本运作包括投资组合、资产运作、内涵式资本运作、外延式资本运作、产融结合、市值管理等,这里说的产融结合就是狭义的产融结合。华彩咨询认为,资本运作的六个层次分别是资产运作、投资组合、内涵式资本运作、外延式资本运作、产融结合和市值管理。

层次之一:资产运作

厂房设备是资产,有价证券是资产,关系也是资产。资产运作高效性取决于资产结构的三大要素,即变现性、定价权、控制力,具体包括无形资产经营,非经营性资产管理、资源经营与管理,资产的购置、配置、处置等方式,还可以进行资产租赁,资产计价流动,提升资产效率、资产结构。资产以后会越来越多地体现在非实体方面,例如网络、受众、影响力这类的资产,而不是设备、机器和厂房这类有形资产。如湖南卫视,把多年的全国选秀资源抓在手上以后,成为中国选秀资源最丰厚的一个企业,经营选秀资源,从而左右青年人,成为艺界领袖,消费领袖。

成功进行资产运作不仅要看资产规模,还要看变现能力,否则抓不住转瞬即逝的商机。

2016年9月,上海电气总公司将其持有的电气实业100%股权、上鼓公司100%股权、上海电装61%股权、上海轨发14.79%股权转让给其下上市公司——上海电气,同时上海电气将其持有的上重厂100%股权等值置换给电气总公司,并通过发行股份购买上述差额部分及电器总公司持有的14幅土地使用权及相关附属建筑物等资产。上海电气下属的上重厂主要以生产核电、电站、冶金、造船等行业所需的高质量大型铸锻件与碾磨设备、冶金设备、大型锻压设备、重型水泥及矿山设备业务为主。在传统冶金制造及矿山机械市场需求持续低迷、行业产能过剩的环境下,上重厂主要产品销售价格大幅下降,经营持续亏损。在行业整体经营压力不断加大的影响下,电力总公司通过本次交易置出上市公司的亏损资产,并战略性地将工业装备类、高效清洁能源类、新能源与环保类资产置入上市公司,丰富了产品宽度,提升产业能级。通过横向、纵向产品延伸,实现产业链的整合,有利于上市公司形成协同发展效应。同时,土地类资产的注入可以有效丰富优质资源储备、加强软实力建设,为上市公司未来业务发展夯实基础。综上,本次交易完成后,上市公司的资产质量和收益能力将得到提升,持续经营能力进一步改善,企业核心竞争力进一步提高。

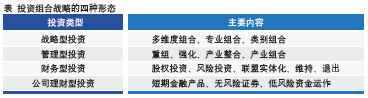

层次之二:投资组合

投资组合分为四个方面,分别是战略型投资、管理型投资、财务型投资、公司理财型投资。战略型投资主要是多维度组合、专业组合、类别组合这三个维度;管理型投资是重组、强化、产业整合、产业组合四个维度;财务型投资包含股权投资、风险投资、联盟实体化、维持、退出等维度;公司理财型投资,主要有短期金融产品、无风险证券、低风险资金运作等维度(见上页表)。

1.战略型投资

战略型投资,主要指为了企业未来而进行的投资,如行业内并购、多元化发展等,即可以是专业领域的延伸投资,也可以是不同领域的互补投资。很多公司都想通过行业并购来提高规模和产能、降低成本,以获得采购和定价方面的话语权。但行业并购很有风险性,容易消化不良,企业文化、被收购方黑幕、收购方的管理能力等因素都会影响到收购的效果。

绝大多数中国大型集团“十三五”规划以多元化发展为主线,有段时间很多上市公司都在寻找矿山,与自己主业一点也不搭边,没想到年底金属价格大跌后均面临大幅减值。要规避多元化发展的陷阱,首先要进行行业周期的研究和收购企业的选择,坚持长时间研究后的稳健投资,对整体环境、行业、企业做持续的研究。

2.管理型投资

现有产业组合,既是主观努力的结果,也是事实的产物,是某种无奈的产物,所以它往往不是最优的,我们可以设计未来理想的产业组合,集团战略就是现有产业的事实组合通往未来产业的理想组合的一道桥梁,一个梳理器,一个培育机。所以没有集团战略,就不可能改变目前尴尬的产业组合。很多企业改变不了它,只能在其上顺势延伸,我们认为必须否定且批判地看现有产业组合。

3.财务型投资

另一类是财务型投资,如雅戈尔、刘銮雄的华人置业等,在证券等金融市场上游弋,其个别年度的收益甚至超过了主业。经历了金融风暴,企业对财务型投资的风险有了充分的认识,也适当地收缩了。手握现金的公司在危机时是虎视耽耽,伺机进行财务型投资,抄底是对的,但不要因为价格的便宜而忽略了其中的陷阱。财务型投资主要包含了风险投资、股权投资等。

4.公司理财型投资

公司理财型投资主要从事低风险资金运作,包含无风险证券、短期金融产品。无风险证券,是指能够按时履约的固定收入证券,即没有任何风险的证券。无风险证券的利率称为无风险利率。在证券界通常将期限小于三个月的短期贴现国债视为无风险证券,这是因为三个月的期限很短,在这期间市场利率波动对债券的影响很小,其收益基本是恒定的,可以认为是没有风险的。金融产品如股票、期货、期权、保单等就是金融资产,金融产品的风险受时间长短的制约,短期金融产品风险较低,是公司理财型投资的重要对象。

层次之三:内涵式资本运作

内涵式资本运作,即是将企业内部的生产管理和业务过程,转化成资本形态运营。内涵式资本运作的对象包含整个公司里面的资金集中管理、内部借贷、资本配置、存款与投资、担保、票据贴现、股权流通、内部转移和定价等,这些都可以进行资本形态的转化。

公司有很多资本,可以推进运作,资金、信贷集中管理。通过收进来大量承兑汇票,再把它贴现变成现金,推动公司的成长,公司配备标准化设备,尽可能地一致化,甚至如果能够租赁的话,尽可能不买设备,除非是核心资产。

比如东风集团设计了叫东风币的东西,可以拿东风币去周边吃饭,东风的各个子公司之间可以互相用东风币买东西。东风币发行后,正常资金可以全部体内体外流通,如投资、买股票,东风内部就用东风币周转,省出来的钱,就可以运作了。

内蒙伊利和蒙牛利用对当地经济强大的影响力,让很多企业为它们做事。波音将风险研发转让下游,给下游企业物理指数和各种参数,研发出来通过检验即下单采购,但是下单采购的前提是研发企业要先进行巨额投资。这种风险转嫁能力也是内涵式资本运作的一种体现。

层次之四:外延式资本运作

外延式资本运作包含借壳、发债、资产证券化、并购、联盟等多种手法,将社会的闲散资金和可利用资源集合起来,形成外部资本注入,满足企业发展的资本需求。

借壳上市是指上市公司的母公司(集团公司)通过将主要资产注入到上市的子公司中,来实现母公司的上市。借壳上市的典型案例之一是强生集团借壳子公司。强生集团由上海出租汽车公司改制而成,拥有较大的优质资产和投资项目。强生集团充分利用控股的上市子公司——浦东强生的壳资源,通过三次配股集资,先后将集团下属的第二和第五分公司注入到浦东强生之中,从而完成集团借壳上市的目的。

企业也可以通过发行企业债和证券的方式从社会募集资金,给予债券的投资者以适当的回报率,以此满足企业扩大规模的需求。通过并购和联盟可以获取企业自身不具备的优势资源,增强行业地位和话语权。

层次之五:产融结合

资本运作战略还涉及一个更高端的课题——那就是产融结合。产融结合是目前国际化大企业发展的流行趋势,国内也有一大批企业在尝试。

产融结合被社会上屡次批评,敢于吃螃蟹的德隆倒下了,华晨也倒下了,很多很多公司在发展过程当中,也出现了这样那样的问题。但是我们必须说,产融结合是一个未来的方向,仅有“产”的公司,它的流动力严重不足,仅有“融”的公司它的实业出口及投资放大能力严重不足。

所以这二者之间的融合既是时代的趋势也是经营的必然,而且是复合式发展里面最重要的一个环节。

传统企业多以实体运营为主,而产融结合的后发企业,才有可能挑战原有公司的地位,且产融结合,还有一个很特殊的奥妙在于,以后行业之间跨界发展的原有行业边界会被打破。

一个做时尚的公司,有可能会做卖场,国美和苏宁有可能做家电,行业与行业之间的融合,将会成为时代的趋势,即使看不清楚它们的本质是什么,但是有一点可以肯定,所有跨界发展的公司都有一个非常大的通道,那就是融,以融为通道,悄悄的暗渡陈仓到另外一个行业,把原有行业的规律,用金融资本把它化解掉,突破原有的壁垒,迅速实现挤出效应,这便是产融结合的威力。

层次之六:市值管理

市值管理对股东、公司、投资者和高管来说都有非常重要的现实意义。

首先,市值管理是股东收益的重要实现途径。上市公司的市值表现与大股东及持股高管切身利益息息相关。对国有股东而言,公司进行市值管理是国有资产保值增值的有效途径。第二,市值管理能够提升行业整合能力。通过市值管理提升市值表现,提升公司综合实力,通过增发、换股等手段,可以让上市公司对竞争对手和非上市公司进行兼并、收购,另一方面上市公司也可以利用整体上市、引进战略投资者等手段做大做强。第三,市值管理直接影响公司融资成本和效率。市值规模直接影响上市公司的融资能力,市值越高,通过商业银行融资的门槛就越低,能够获得的授信规模就可能越大,不但可以降低融资成本还能够提高融资的效率。除此之外,市值管理还利于提升上市公司竞争优势、吸引更多机构投资者,同时股东也可以使用市值作为高管业绩考核指标,避免出现“穷股东富管家”的情况。

市值管理包括内在市值因素的有效传递及市值波动管理。应将市值管理理解为上市公司的战略管理工程和系统工程,将价值创造视作市值的基础,将公司价值营销视作将公司市值体现投资价值的手段,将价值经营视作利用良好市值开展再融资、并购和股本扩张的机会,同时在市值低迷时通过增持、回购等手段来维护公司的市值。■

|