本刊在2017年第3期登载了《员工股权激励的四大误区》一文,从员工的角度,澄清了员工在参与股权激励过程中常见的错误认知;本文则是从企业的角度,帮助中小企业掌握制订股权激励方案的有效方法。

文/孙继伟 白敏敏

关键词:中小企业 股权激励 五连环

随着人才竞争越来越激烈,留住和激励关键人才越来越难,中小企业亟需股权激励的助力。笔者归纳出“中小企业股权激励五连环”,即五个需要细分设计的要素,这五个要素是既有先后次序,又首尾相接,并有一些前后交叉的五个环节,所以称为“五连环”,如图1。 五连环是专门为中小企业设计的,剔除了上市公司股权激励的特殊要求(例如股份比例限制)和非上市公司难以开展的激励模式(例如股票增值权等),提高了对中小企业的针对性指导意义。五连环分别为:确认目的、设计策略、选择模式、核算数量、明确规则,从股权激励的目的出发设计整个方案,实施后与目的对照并调整,形成一个环环相扣的闭环体系。

第一环:确认激励目的

在开展股权激励前,应先弄清楚公司整体战略目标,赋予股权激励计划的使命。确认股权激励目的其实就是回答两个问题:实现企业战略目标需要什么样的人才?需要授予这些人才多少股权以及如何进行业绩考核,才能让他们切实为公司整体目标努力并做出成效?

公司战略目标既不能定得太高也不能太低,例如让员工跳高,应该把高度设在超越目前水平和体能极限之间,公司应根据自身实际情况制定合理的战略目标,常见的3-5年战略目标有:销售额或利润达到某一数值、重大业务转型、新产品(技术)或新市场突破、IPO等。

第二环:设计策略

整体战略目标确定后需要分解落实到员工,即要确定:什么人、完成什么事、在什么时间内。

1. 确定激励对象

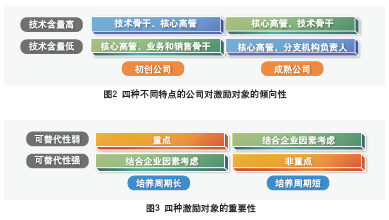

在确定激励对象时,基本的评价原则是特定对象对企业未来发展的重要程度(贡献大小),具体的参考因素分两大类:一是企业本身,二是激励对象。四种不同特点的公司对激励对象的倾向性如图2。

在激励对象方面,应主要考察培养的周期、成本、可替代性等员工能力因素,并结合员工的职位、工龄、业绩等历史贡献因素做出选择,具体如图3。

2. 设定业绩指标

股权激励是一种促进长效业绩提升的手段,因此应围绕整体战略目标设置激励对象个人合理的业绩指标。当激励对象没有完成或没有全面完成预设的业绩指标时,当期股权激励将被取消或打折扣(例如尚未授予的股权将被取消或减少,已授予的股权也可能被公司强制回购),这会给激励对象以奋斗目标和压力,促使激励对象自主自发地为了达成业绩指标而努力。

业绩指标应采用由上而下的树根分解法来制定,并且要制定配套的量化考核标准。公司应在行业特点、过往业绩的基础上结合行业平均水平制定公司整体业绩指标;整体指标确定后,再分解到各个部门形成部门业绩指标(如有),再根据激励对象个人岗位职责和能力制定激励对象个人的业绩指标。层层落实,在达成个人指标的同时,公司整体目标也随之实现。

指标对目标的真实反映能力是设定指标的关键,指标如不能有助于目标的实现,会导致股权激励的效果大打折扣。以下是几类常用的指标,供参考:

市场方面:如主营业务收入增长率,市场占有率目标等;盈利能力:如净利率、毛利率或净利润的净增长或增长率等;产品研发:如产品开发投入、开发周期、产品销售额等;生产力:如投入产出比率或单位产品成本、人均生产量、存货周转等;资金利用:如现金流量、流动资本量、应收周转率等;人力资源:如缺勤率、迟到率、流动率、培训次数等。

3. 规划时间安排

股权激励计划有一个重要时机和三个重要的时段,一个时机是激励时机,三个时段分别是有效期、考核期和禁售期。

股权激励需要把握时机。在好的时机推出好的股权激励计划,能够带来额外的效果。例如在股权融资前实施股权激励,能借此快速提升业绩、优化股权结构、提升治理水平,以提高融资估值;在并购重组时,可以利用股权激励快速融合新老团队;在公司转型或遭遇发展瓶颈时,可以利用股权激励让团队重振信心、团结一心,谋求出路。

当有了明确的目标后,应规划一段合理的时间去实现这个目标,或规划几个时间段分步骤实现大目标,因此需要制定股权激励的有效期、考核期和禁售期。

股权激励的有效期应与完成公司战略目标所需的时间基本一致,通常在3-5年左右,太长容易让激励对象望而生畏,太短则可能导致激励对象的短视行为;考核期是指业绩考核周期的长度,一般以一年作为一个考核期,以考核期内的业绩指标完成情况作为当期股权激励的授予依据。禁售期是指激励对象对已取得的股权激励权益的处置权的冻结期限,一般与有效期的时长呈正比,处置权包括转让、用于担保和偿债等,目的是让激励对象与公司的利益更久地捆绑在一起。

第三环:选择模式

经典的股权激励模式有股票期权、限制性股票、虚拟股票、股票增值权等。因为上市公司有严格的模式要求,因此针对上市公司的股权激励方案会强调模式。非上市中小企业在模式方面自由度大,因此可以突破经典模式重新设计更加适合自身的模式。

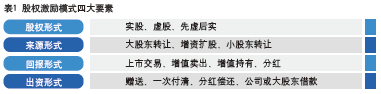

模式的组成要素有四项,分别是股权形式、来源形式、回报形式、出资形式,见表1。例如上市公司常用的股票期权模式,激励对象拥有在行权期内以某个价格购买公司股票的权利,行权后成为注册股东获得完整股东权益。股票期权的股权形式是实权,来源形式是公司发行的新股票或者库存股票;回报形式是增值持有;出资形式可以是公司赠送或一次性支付一定期权费。

第四步:核算数量

股权激励的数量分为总量和个量,总量等于个量之和。非上市公司在股权激励的总量和个量上没有特殊限制,因此可以先确定个量随之确定总量,再对总量设置限制(例如不超过15%的股权比例),据此同比例调整个量以实现总量对个量的适当约束。

个量实际是确定为达成激励目的需要给予特定激励对象的股权数量,其基本原则是“收益倒算法”,即根据特定对象的心理预期收益确定股权激励的个量。

首先要测算公司达成整体战略目标后的估值,其次要测算特定对象承担特定业绩指标的心理预期收益,以此确定个量的基准数;再结合股权形式、回报方式、出资方式以及竞争对手行为等因素进行相应调整。其中的关键是公司估值和激励对象心理预期收益的确定。

1. 公司估值

假设公司实现战略目标,那么届时公司价值多少?此处就需要用到一些专业估值方法。

公司估值的基础方法是净现金流折现法,简化后的方法是市盈率法(适用于盈利正常的公司),合理市值=年净利润×合理市盈率。合理市盈率可参照行业平均水平,结合公司届时的行业排名和技术优势情况等来估计;年净利润则需估计公司届时的净利润情况。对于盈利不稳定的公司或零售类公司,还可以用市销率法,合理市值=年销售额×合理市销率,合理市销率参照行业平均水平,年销售额则需估计公司届时的业绩情况。对于净资产易变现的公司,也可以采用市净率法,合理市值=净资产×合理市现率,合理市现率参照行业平均水平,净资产则需估计公司届时情况。

对于有可比上市公司或新三板挂牌公司的中小企业,还可以采用市值倒推法,估值=上市(挂牌)后市值÷预期增值倍数。如果找不到可比性较强的上市或挂牌公司,还可以考虑重置成本法,即重新组建团队、开展业务再造一个类似的公司所需的投资额,此法需要考虑时间价值和追赶所需的投入。

2. 激励对象心理预期收益

心理预期收益和该对象原有的薪资水平高低、历史贡献大小、承担未来业绩指标的高低、受股权激励约束年限的长短、在市场上的抢手度等呈正比关系,即原有薪资水平高、历史贡献大、承担未来业绩指标高、约束年限长、属于紧缺人才的激励对象应获得更多的股权激励数量。

例如,某公司预计3年后达成战略目标,估值10亿元,现运用股权激励对一位高级技术人员进行激励,其承担3年完成新技术开发的业绩指标,新技术的估值约5000万元,该对象作为技术负责人,做出的贡献约占50%,可以预计该对象的心理预期收益应在2500万元左右。因公司选择以免费赠与方式授其实股,按照收益倒算法该对象约能获得2.5%左右的股权,考虑到届时公司有上市可能(上市后至少30亿元),双方协商后,其股权激励数量调整成2%。

第五环:明确规则

股权激励计划是一项长期计划,为了更好地实施,一定要建立合理的规则。出于股权激励的公平性考虑,具体规则应提前制定并让全体激励对象知悉。

1. 业绩考核规则

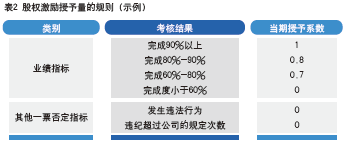

在第二步已制定每个激励对象的业绩指标,也约定当激励对象没有完成或没有全面完成业绩指标时,当期股权激励将被取消或打折扣,公司需根据自身情况制定切实的业绩考核规则,可参考表2示例。

非上市公司一般没有薪酬与考核委员会,可以设立股权激励考核委员会作为股权激励专门考核机构,由大股东、执行董事、总经理、监事和外面专家等成员组成,指导公司人力资源部、财务部等部门负责收集相关数据,指导人力资源部开展具体业绩考核工作。由公司保存考核结果并据此确定被激励对象的股权授予、行权或解锁数量。

2. 退出规则

股权激励计划一般为期3~5年,在这段较长的时期内,公司和激励对象双方都必然发生变化,其中一些变化可能致使激励对象无法继续参与股权激励计划,此时退出就成了必然面对的问题。退出可根据激励对象是否对退出原因负责,分为两种类型:

(1)责任型退出。是指退出原因由激励对象有意造成或其行为给公司带来客观损失,例如激励对象辞职、做出违法行为遭到法律制裁等。这类退出由激励对象承担绝大部分责任,因此其已被授予的部分股权激励一般会被公司收回或原价回购,未授予的部分作废。

(2)非责任型退出。是指激励对象的退出由激励对象无意造成或由公司原因造成,例如激励对象退休、丧失劳动力或身故、岗位变动、公司裁员等。这类退出激励对象一般不承担责任,因此已授予的部分股权一般继续有效,未授予的部分作废。

3.数量与价格调整规则

对于中小企业而言,在公司送转或现金分红后,原定的股权激励的股份数量和行权价格可能偏离其原定的价值,因此需要对相应的调整规则进行约定,基本原则是股权数量折算成比例在送转前后不变,行权价格减去每股现金分红。■

作者单位 上海大学管理学院

|