应收账款风险是企业经营风险之一,应收账款风险管理包括应收账款风险评估与应收账款风险处置。

文/张金波

关键词:应收账款 风险控制 征信机构 信用管理 风险管理

《企业会计准则》对应收账款的定义是:企业因对外销售产品、材料、供应劳务等而应向购货或接受劳务单位收取的款项。百度百科词条就此进一步解释,应收账款包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。应收账款列入《资产负债表》的左侧,属于资产之一,是企业的一种债权,是企业经营风险之一。目前,应收账款在我国存在增速快、侵蚀净利润和管理弱的情况。

应收账款风险管理措施

应收账款风险是企业经营风险之一,风险管理包括风险评估、风险处置。相对应的,应收账款风险管理同样包括应收账款风险评估与应收账款风险处置。

1.应收账款的评估

应收账款风险评估是整个应收账款管理流程中的关键一环,通过评估明确应收账款风险的分布特征、重要性、管理优先级。应收账款风险评估包括风险识别、风险分析、风险评价三个环节。

应收账款风险识别可以全面、系统和准确地描述应收账款风险的状况,为下一步应收账款风险分析明确对象和范围。应收账款风险识别包括以下步骤:

(1)初始信息收集。(2)通过对业务结构分析,形成风险识别的基本框架。(3)通过资料研究、行业风险事件库、调研访谈,形成应收账款风险事件列表。(4)对各类风险事件进行统一分类,形成风险清单。

应收账款风险分析是根据应收账款风险类型、获得的信息和风险评估结果的使用目的,对识别出的应收账款风险进行定性、定量分析,为应收账款风险的评价和应对提供支持。

(1)考虑风险发生的原因、风险源、正负面后果,以及各种结果发生的可能性。(2)考虑决定风险等级的信心以及风险等级对先决条件和假设条件的敏感性。(3)考虑分析的详细程度及变化、与风险本身的依赖性、分析的目的、信息数据、可得到的资源等。

应收账款风险分析包括定性分析和定量分析两种。

应收账款风险评价是在应收账款风险识别和风险估测的基础上,对应收账款风险发生的概率、损失程度、结合其他因素进行全面考虑,评估发生风险的可能性及危害程度,并与公认的安全指标相比较,以衡量风险的程度,并决定是否需要采取相应措施的过程。

2.应收账款的处置

一般来说,应收账款风险处置包括内部处置和外部处置两种。

应收账款风险内部处置包括风险回避、风险缓释、风险转移、风险接受四种。选择内部处置的企业一般具有一定的规模、资金实力和风险管理能力。

(1)风险回避。对一些不可控制的风险应该采取回避措施。坚持避免不必要的风险,如所有的创业活动要在国家有关的法律、法规允许的范围内进行。(2)风险缓释。对于一些无法简单回避的风险,可以设法减少风险。(3)风险转移。转移风险也叫分散风险,如企业把工程和产品零部件的生产制造转包给其他企业。把部分风险分散出去,转移风险的有效办法是去保险公司投保。(4)风险接受。企业在力所能及的范围内承担风险。

应收账款风险外部处置一般指风险外包服务。选择外部处置的企业一般具有规模较小、资金实力弱,抗风险能力弱等特点。应收账款风险外包服务一般包括商业保理、信用保险、信用担保、商账追收、资产证券化等。

(1)商业保理。商业保理指供应商将基于其与采购商订立的货物销售/服务合同所产生的应收账款转让给保理商,由保理商为其提供应收账款融资、应收账款管理及催收、信用风险管理等综合金融服务的贸易融资工具。(2)信用保险。信用保险是指权利人向保险人投保债务人的信用风险的一种保险,是一项企业用于风险管理的保险产品。其主要功能是保障企业应收账款的安全。其原理是把债务人的保证责任转移给保险人,当债务人不能履行其义务时,由保险人承担赔偿责任。(3)信用担保。信用担保是指企业融资过程中,根据合同约定,由依法设立的担保机构以保证的方式为债务人提供担保,在债务人不能依约履行债务时,由担保机构承担合同约定的偿还责任,从而保障银行债权实现的一种金融支持方式。(4)商账追收。商账追收是指通过合法的追收流程和技巧,进行商账追收服务,降低企业风险率和坏账率,防范和规避企业由于使用赊销方式带来的信用风险。(5)资产证券化。资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

应收账款的征信服务

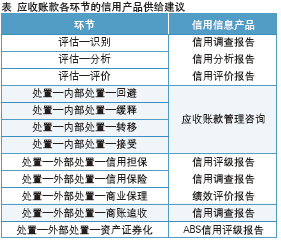

根据《征信业管理条例》,征信指对企业信用信息和个人信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动。根据该定义,征信就是信用信息活动(服务)。征信机构与授信机构统称“信用服务机构”,不同的是,征信机构提供信用信息服务,而授信机构提供信用商品服务。前文阐述了应收账款管理包括应收账款评估和应收账款处置的主要环节与特征,下表列示基于这些环节的信用(信息)产品供给建议。

如表所示,应收账款风险识别中的信用调查报告,主要基于企业基本应收账款的债务人基本信息、债务人历史记录、债务人信用特征、债务人业务结构等进行分析,从而形成对应收账款的初步判断。应收账款风险分析基于风险识别的基础信息,同时结合企业业务结构分析、应收账款风险事件分析等,形成定性与定量的分析意见。应收账款风险评价是在风险识别、分析的基础上,得到应收账款风险可能性及危害程度,从而为风险处置提供决策支持。

应收账款管理咨询是征信机构基于第二方的立场,为企业的应收账款处置提供智力支持。应收账款管理咨询可以帮助企业理顺债权债务关系,提供合理解决方案,最终完成应收账款催收服务,确保企业利益得以最大保全。企业应收账款管理咨询一般包括调查、诊断、改善方案、提供指导等四个环节。应收账款管理咨询此时工作重心应是根据企业外部环境、内部环境实际情况,针对企业抗风险能力、风险偏好以及信用政策等,为企业提供应收账款风险内部处置和外部处置意见。

如企业选择应收账款外部处置,信用担保、信用保险、商业保理、商账追收是企业应收账款常见外包服务类型。其中信用担保、信用保险是为企业的客户提供的增信服务。商业保理、商账追收是为企业自身提供的应收账款外包服务。商业保理公司购买企业应收账款的债权,实现部分应收账款资金回流的目的。商账追收是商账公司接收企业委托,对逾期应收账款进行合法追收的过程。

一般地,信用担保、信用保险、商业保理、商账追收都有事前、事中、事后三个环节。征信机构可以在企业的委托下,在事前提供信用评级报告、事中提供信用调查报告、事后提供绩效评价报告。■

作者单位 联合信用征信股份有限公司

栏目主编 王黎

|