��/������ ���¹�

����ժҪ:���Ĵ���ҵȫ��Ԥ��������ں����֣������ֽι�ҵ��ҵԤ��������ڵ����⣬���ʵ����������������ȫ��Ԥ��������м�Ҫ������Ϊ��ҵ��ҵ�������ȶ��ķ�չ����Բߴ�ʩ��

�ؼ��ʣ���ҵ��ҵ Ԥ��������� Ԥ���ɳ� Ԥ��Ŀ��

��ҵ��ҵ��Ϊ�ҹ����õ�֧����ҵ��Ԥ��������ɻ�ȱ�����á�����ͨ�����ҹ���ҵ��ҵԤ��������ڵ������������������˼�ǿ��ҵ��ҵȫ��Ԥ������Ĵ�ʩ��

һ��ȫ��Ԥ������ĸ���

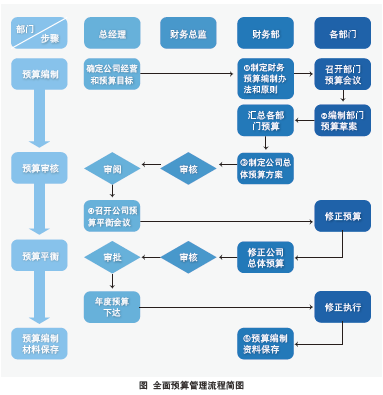

ȫ��Ԥ�������ָ��ҵ��ս��Ŀ���ָ���£���δ���ľ�Ӫ�����Ӧ���������г�֡�ȫ���Ԥ��ͳﻮ��ͨ��Ԥ����ơ��ɱ����ơ�����Լ���ȶ��ַ�ʽʵ�������������������������ͬʱ��Ҫͨ����ִ�й��̵ļ�أ���ʵ����������Ԥ��Ŀ�겻�϶��պͷ�������ʱָ����Ӫ��ĸ��ƺ͵��������������߸�����Ч�ع�����ҵ�����̶ȵ�ʵ��ս��Ŀ�ꡣȫ��Ԥ�������Ӧ�ð���������̣�������ͼ��ʾ�� ������˵�����£���1�������Ÿ��ݹ��Ҳ����ɷ������ҵҪ��Ϲ�˾ʵ�ʣ���ÿ��������Ԥ�����ԭ��ͷ�������2�������Ÿ��������ҵ������һ��ȵķ�չĿ������������Ԥ��ݰ�����3�������ڻ��ܸ�����Ԥ��Ļ����ϣ��Ӳ�������ĽǶȸ��ݹ�˾��ȹ���Ŀ��ͼƻ����ƶ���˾���Ԥ�㡣��4���ܾ��������ٿ���˾Ԥ��ƽ����飬���ݹ�˾��չս�Ժ�Ŀ�꣬ƽ��������ż��Ԥ�㡣��5�������ݹ�˾�����ļ������취�����ڲ���Ԥ����ƹ������γɵ��ļ���������������ͱ��档

������ҵ��ҵȫ��Ԥ��������ڵ�����

1. Ԥ������ƶȲ�����

Ŀǰ����ҵ��ҵ��ȫ��Ԥ����������У���ҵ�ͻ��㲿���ձ����Ԥ�������ɢ�������������Ԥ���ƶ��ϣ������������棺��1��Ԥ������ƶȲ���ȫ��Ԥ��ı��ơ�ִ�С��ල�����˵�����ƶȲ����ƣ�����������ƶȣ���ȱ��ǿ������Լ��������2��Ա��ȱ������Ԥ���������ʶ��������ҵ��ҵ��ز�����Ϊȫ��Ԥ������ǹ����ߺͲ�����Ա�����Σ�������Ԥ��Ļ�������Ӧ��Դ����ҵ�ĸ������ź�ÿλԱ������ʹ��ҵ�IJ���Ԥ����ҵ��Ԥ���ѽڡ� 2. Ԥ���ɳ������ձ����

�ܶҵ��ҵ��Ԥ����õ�������Ԥ�㷨�����Ի��ڵ�Ԥ��Ϊ����������Ԥ����ҵ����ˮƽ���ڴ�����£�һ�����ڵ�Ԥ�㲻ȷ���µ�Ԥ��Ҳ������������ᱻ�������⣬���Ź����߾�����Ϊ���ñ����Ż�ø������Դ�����������ɼ�������Ҫ����Ԥ��ɱ�ʱ���ͻ�������Ԥ����ɢ����ҵ�߹���Ա��δ֪Ԥ����ɢ������£��ͻ����ҵʵ�ʾ�Ӫ��������������жϡ� 3. Ԥ��Ŀ�귴ӳ��ȫ��

��ҵ��ҵ���о���Ŀ��Ĺ滮һ�����������һ�Ρ����������ҵ��ҵ�ľ���Ŀ��������ҵ�߲������Ա�ƶ��ģ��Ҳ����ù�����֪������ˣ��Ӿ���Ŀ��Ĺ滮����ʵִ�е��������̣�ʵʩ���ȷdz���������̸���϶Ծ���Ŀ�������ǰԤ�㡣����ҵ����Ŀ����ȫ�淴ӳ��Ԥ��Ŀ����ʱ��Ԥ��Ŀ�����ҵȫ��Ա���ļ�Ч����Ҳ�����õ���ֵķ�Ӧ�� ��Ȼ�����ֹ�ҵ��ҵ����÷���Ԥ����������й������������ܾ�������Ϊ�������Ź��������ƶ�ִ�з������ڲ�����ִ�У�֮���ٸ��ݸ����ŵ�ִ�з�������������������Ա��������Ӧ��ְ������ƶ��ؼ���Чָ�����������������ʱ���ɱ��˺����Ź����߽��п��ˣ�����������Ч�����Dz��ֹ�ҵ��ҵʵʩ��Ԥ��Ŀ��ͷ���չ��Ŀ���˹����ķ��������ǣ�����ս��Ŀ�������Ԥ��Ŀ��ͷ���Ŀ���б��ֽ⣬ʹ��Ŀ����ȫ��ִ᳹�С����⣬���˲��Ų���ȷ���������ݲ���ϸ�������ƶȲ����Ƶ����أ���������Ԥ�㿼���ڹ�ҵ��ҵԤ������ƶ��е����á� 4. �����뼤�����������

������ҵ��ҵ����Ԥ�㿼��ʱѡ��Ķ��Dz���ָ�ֻ꣬�ܹ�ע��ǰ�ľ������棬û�й˼�����ҵ�ij��ڷ�չ����ҵ�Ը���Ԥ�㲿�Ŷ�����п�������ʹ���������������ص��ظ��ԣ����⣬����ָ��ܶ������ҵ�����ṩ�ģ�û���㹻�ļල���ƣ�ʹ�ÿ������кܴ�������ԡ� ��ҵ�������ڵ�һ���ͷ����ǿ۹��ʣ��������Ƿ�����������ʹԱ����ΪԤ�㿼��������ҵ���ཱུ�ͻ�������������ķ�ʽ������Ť����Ԥ������ij��ԡ�

������ҵ��ҵȫ��Ԥ������Բߴ�ʩ�о�

ȫ��Ԥ�������Ϊһ����Ч���ڲ��������Ʒ�����������ҵ�ڲ����ƹ���������ͬʱҲ����ҵ�ڲ�Э���Ĺ��ߡ����Ƶı������˵����ݣ������ڹ�ҵ��ҵ��ʵ��Ӧ���д����Ų������⣬Ϊ����Ч�����Щ���⣬��ҵ���벻�ϳ��ԣ��Ӿ������ҳ���Ӧ���ԡ� 1.����Ԥ������ƶ�

����Ԥ������ƶȵ������Ժ����ԣ��ں���Ԥ����������У�����Ҫ�ƶ���Ч���ƶ���ϵ������ȫ��λ�Ĺ�����������ҵ����ģʽ����ҵ��չ���Ƶ�Ҫ����Ԥ��ִ�нΣ�Ҫ����ҵ��չ��״��һ�����˽⣬ȷ����سɱ��Ͷ���������������ƶ���ϵ�����ȣ�����Ԥ�������ϵ����ȷԤ����֯�ṹ���Լ�����Ӧ�Ļ���������Ȩ���Է��㿪չ��ع�������Σ���ҵ�ƶ�Ԥ�㱨���ƶȣ�ʹ��Ԥ�㱨���ܹ���Ч�ط�ӳԤ��ļල�������Լ������ȣ����ڷ�������Ҳ�ܹ���ʱ��Ч�ؽ�������ҽ��ʹ�ʩ��ȷ���ܹ�����Ա���Ĺ���DZ�����Դٽ���ҵ�ķ�չ�� 2.����Ԥ���ɳ�����

����Ԥ����ɢ�����Դ�����������й�����һ���棬�Ż�Ԥ����Ʒ���������ȷ��Ԥ��Ŀ�ꡣԱ����Ԥ����ƶ��ߡ�Ԥ����Ϣ�������ߡ�Ԥ���ִ���ߣ�Ҳ��Ԥ���ƶȵı������ߡ���ˣ�Ԥ���������Ӧ�᳹“����Ϊ������עԤ�����”�������Ա���ļ�ֵ�����ϼ���Ԥ���ɳڡ�“����ȷ��������”������Ч�ؽ��Ԥ���ɳ����⣬Ԥ����Ƽ�˸���ԭ���뵯��ԭ����һ���棬������Ϣ�ռ���������Ϣ����ҵ���ߺ����Ļ�����Ҳ����ҵ����Ԥ���ɳڵ��������쵼����Ӧ�����ʶ����Ϣ�����ã�������Ϣ�����ռ�����������ƶȣ����ƶ��ϱ�֤���ߺ�����Ϣ����ʵ�ԡ� 3.��ѧ�趨Ԥ��Ŀ��

���ڴ������ҵ��ҵ�ľ���Ŀ�꼸���������ܹ�˾�߲������Ա���Ƶģ�����ȱ���ײ�Ա��������������ɵ�Ԥ��Ŀ�꣬������ȫ�淴ӳ����Ŀ�ꡣ��ˣ���ҵӦ�öԾ���Ŀ�����ȫ�������������Ŀ��ֵ���������������γ�Ԥ��Ŀ�����ֽ�������ŵ�Ԥ�㡣 ���ȣ���ȷԤ����Ŀ�ꡣ��ҵ֮���Խ���Ԥ���������Ȼ����Ҫ�ﵽij��Ŀ�꣬�����Ԥ��Ŀ�ꡣ���ٹ�ҵ��ҵ���Ӿ��ýǶ��ƶ�Ԥ��Ŀ�꣬��û���ۺϿ�����ҵ��չ��ս��Ŀ���Լ�������Եĸ�����գ������Ʊص���Ŀ�겻�������õ���Ӧ�ԡ���ˣ���ҵ�ƶ�Ԥ����Ŀ��ʱ�����Ϸ�չս�ԣ�����ս��Ŀ��Ϊָ���ƶ�Ԥ��Ŀ�ꡣ�Դˣ���ҵ�����ܹ�ǿ������Ӫ���̵�ս�Թ������������������ڲ���Э���̶ȡ������ϸ��Ԥ����Ŀ�ꡣ��ȷ��Ԥ����Ŀ��֮����ҵҪ����Ŀ�����ϸ�����Ӷ�����ʵ��ȥ������IJ��������ǣ���ҵ��Ԥ����Ŀ���еĸ���ָ��ֽ⣬��ʵ���ڲ���ͬ��Ԥ��������β��ţ�֮������ϸ���ֽ�Ŀ�꣬��ʵ������Ĺ���С�飬����С����ϸ���ֽ�Ŀ�꣬��ʵ����������λ��������ʵ����Ԥ����Ŀ���ȫ��ϸ���� 4.����Ԥ����������뼤������

��ѧ����Ԥ��ִ�еĿ����������ܹ�������ҵ�߲�������˽�Ԥ���ִ����������ܼ�ʱ����Ԥ��ִ�й����д��ڵ����⣬�Ӷ���ȡ��Ӧ�����ƴ�ʩ������ҵ�����Dz��ݺ��ӵĻ��ڡ����⣬��ҵ�����Խ�����������뵽��Ч������ϵ�У���Ԥ��ִ�и�λԱ������������������������������ִ��Ԥ��Ļ����ԣ�����������ҵ��Ԥ��ִ��Ч�ʡ�Ϊ�����������Ŀ�ѧ��������ԣ���ҵ��ҵ���Ի���ƽ��Ʒֿ�ģʽѡ����ָ�꣬��Ϊ��ָͬ�긳�費ͬ��Ȩ�أ�����������������������ҵ��Ӫʵ�ʵķ��ϳ̶ȣ�������ǿ���������˵������ ����Ԥ������ļ������ƣ����Դ���������У�һ����ʵʩ��Ԫ������Ա��ӵ�ж�Ԫ������ṹ�����ײ�����õ�����֮��ͻ�������߲�ε�����ˣ���ҵ��ȡ�ļ�����ʩҲ���ܾ������ֽ���һ����ʽ��Ӧʵʩ��Ԫ����������ҵӦ��Ա������һЩ�������ļ���������Ա��ʵ�����Ҽ�ֵ���������Ӷ���Ч�������ǵĹ��������ԡ���Ӧ�أ����ڹ������ֲ������Ա�����˿۹����뽱���⣬��Ӧ����ͨ���������߽�ְ�ȴ��֣��������ǵĹ������θУ��������ƹ�����������һ���潨����Ӧ��Լ�����ơ���ҵ�����Ƽ������Ƶ�ͬʱ����Ҫ������Ӧ��Լ�����ƣ���Ա�������ʶ����Ȼӵ�й�����ȡ���Ǽ����£�����Ҳ����Ϊ��ʵ��Ŀ�����ȡ���Ϲ淶���ֶΣ����е�ҵ���������ϸ�����ҵ�Ĺ淶���С��� ��Ҫ�ο�����

[1] �ƽ���.��ҵԤ�������������Բ��о�[D].������������ѧ�о���,2012.

[2] ���Ừ.����ҵԤ��������ڵ��������ǿ�Բ�[J].��ҵ�о�,2013(6).

[3] ����,�؛h.��ҵԤ��������ڵ����⼰�Բ�[J]. ��ҵ�ĸ������,2015(5).

���ߵ�λ ̫ԭ������ѧ���ù���ѧԺ |