包子铺——自产自销型;裁缝铺——来料加工型;杂货铺——买断销售型;彩票店——佣金型;包租婆——租金型;跑运输——服务型;街道办——公共服务型。

文/陈建明

关键词:宝钢金属 阿米巴 标准成本分析 PDCA管理闭环

宝钢金属有限公司(简称宝钢金属)以调动全体员工创造价值的激情为目标,引入阿米巴经营模式,显著提升了企业经营效率和效益。

一、划分阿米巴,建立核算体系

宝钢金属选取了包装板块的成都制罐、金属制品板块的宝日钢丝和宝通制品三家进行试点。 划分阿米巴的主要原则为:小组织、独立性、自主性、可量化性。在具体实施过程中要做到:收入合理定价;收入与支出按日(周)统计;核心阿米巴必须首先确认。根据上述原则及要求,宝日钢丝成立酸洗和营销两个阿米巴。宝通制品在营销部成立了以产品为单位的3个销售阿米巴小组,在生产部成立了以工序为单位的5个阿米巴小组,覆盖所有工序和产品;成都制罐在工厂部成立以生产班组为单位的4个生产阿米巴小组,在销售部按客户类型成立3个销售阿米巴小组。 根据各阿米巴的工作任务及职责,制定相应核算办法,拟定对应核算表格,建立阿米巴核算体系。推进小组用通俗的名称总结出七种类型的阿米巴: 生产型:(1)包子铺——自产自销型;(2)裁缝铺——来料加工型。销售型:(3)杂货铺——买断销售型;(4)彩票店——佣金型。服务型:(5)包租婆——租金型;(6)跑运输——服务型;(7)街道办——公共服务型。 在设计环节,需要将EVA的管理思想融入核算表。提升EVA的方法一是增加收入、减少成本费用来提升经营利润,二是在创造同样利润的前提下,尽量少占用资产。因此,原则上,折旧费计入生产阿米巴,营运资金占用成本计入销售阿米巴。

二、确定阿米巴内部定价体系

阿米巴模式需要划小核算单元,必然存在内部不当竞争、局部利益牺牲整体利益的风险。通过阿米巴内部定价机制的设计,利用利益分享机制和市场机制,将上下游的利益方向一致化,引导大家把蛋糕做大,以利益为牵引,促进产销协同,上下游协同。 具体定价方法有两种:一种是市场价格法。将外部市场价格引入内部交易,直接传递市场压力。这是最体现阿米巴模式主旨的方法。但实践中,很多交易无法找到可比的市场价格,为此,探索出另一种方法,即边际贡献三分法。将产品的边际贡献在生产、销售和职能部门间进行初次分配,职能部门按收支相抵原则,生产、销售按人均小时价值贡献起点一致的原则进行分配。生产各环节再细分阿米巴的,也按此原则进行细分。 例如:成都制罐定价过程。首先,需要用管理会计思路对利润核算报表做一次拆分,将收入、成本和费用按照相关性和可控性分别归结到各个相关主体。成都制罐按6大主体做管理口径调整:公司级费用(如人工成本、公司风险控制的保险费、公司社会责任的环境保护费、税费等)、销售阿米巴(如业务招待费、客户垫资利息支出)、生产阿米巴(如质量异议赔偿)、物流(如供应商垫资利息支出)、行政、财务。 收入的划分中,包材回收、转单收益归销售阿米巴,罐身收入通过内部定价在工厂和销售之间分割。同理,废料收入、材料采购价格通过内部定价在生产和物流之间分割。另外,物流、行政、财务作为支撑性部门,以收取内部服务费的形式维持运营。收入、成本、费用划分完成后,就可梳理出各个阿米巴的价值链并做损益测算。测算时将单位边际按照各阿米巴单位时间价值接近的原则做拆分,使各阿米巴的预测价值贡献之和+公司级费用预测=公司预测利润总额,以起到保证数据的严谨性和传导市场压力的作用。

三、引入标准成本分析思想

首先,引入标准成本分析思想。一是阿米巴目标差异分析参照标准成本差异分析方式:差异=实际-标准(标准成本在进行差异分析时,公式是:差异=实际-标准);二是成本差异直接按标准成本分析:成本差异=实际成本-标准成本;三是运用标准成本制度的PDCA循环模式:建立、维护阿米巴核算目标(P),核算每班阿米巴经营结果(D),分析每班阿米巴目标差异(C),提出阿米巴值改善措施(A)。 其次,采取价值树层层剥笋式分析,从结果到底层影响因素进行层层解剖。 第三,结合价值树分析模型,建立阿米巴目标差异分析模型。

四、经营模式的信息化、数据化

宝钢金属通过开发小型应用程序,把上述阿米巴目标差异分析模型信息化、系统化。中间的计算、分析过程由系统自动完成,阿米巴长只需照例完成每班的日常数据输入,系统可以自动揭示差异,然后再由阿米巴长分析原因并提出改进措施。这样,每个阿米巴每天都可以计算出价值贡献,并且得到价值贡献差异,然后剥笋式地揭示出差异,每天都进行原因分析,阿米巴长每天都能提出改进措施。使得生产一线的发现问题、改进措施不是半个月或一个月出报表后的事情,而是变成了每天都进行的日常PDCA循环。

五、建立阿米巴闭环管理体系,完善绩效考核

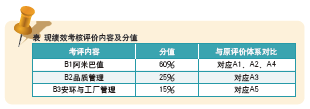

(1)目标设定:设定收入和成本项下的每一子项要达到的目标,并设定总工时目标,然后设定阿米巴单位时间价值要达到的目标,设定目标可以参考历史经验值与改善计划。 (2)揭示差异:纵向可以对比当日、当周,与以往相比较阿米巴单位时间价值是提升了还是降低了,横向可以比较同类型阿米巴创造的单位时间价值。 (3)原因分析:分析价值驱动因素,查找出阿米巴单位时间价值低的原因,是收入存在问题还是成本高了?或是总工时高了? (4)改进措施:若收入低了,考虑如何提高收入;若是成本高了,则是在分析明细成本项目的情况下,怎么来改善成本;若是总工时高了,则考虑如何优化人员结构。有针对性地抓住价值驱动因素来提出改进措施。 阿米巴目标达成与基层阿米巴的绩效评价紧密结合,是持续有效推进阿米巴模式的重要保障。可以统一内部语言和评价标准,避免不同要求让一线团队无所适从。以成都制罐为例, 引入阿米巴后,其绩效考评内容及分值如表。 将阿米巴值纳入日常绩效评价,让公司上下都关注阿米巴值的波动,通过分析去发现问题,改善操作和管理,提升经营绩效。 为综合评价阿米巴长应用阿米巴经营模式的水平,帮助其养成有效行为模式,明确其能力成长的阶段性要求,公司建立了阿米巴长胜任能力模型。 阿米巴长胜任模型由九段制成长阶梯组成,每级阶梯有三个维度,胜任力关键事件积分、阿米巴价值贡献及阿米巴组织变性。阿米巴长根据阿米巴值的完成率,胜任能力的分值及阿米巴与其他阿米巴之间是否能实现分合变性来实现段位的提升及职业的发展。■ |