成本倒逼是以市场价格为起点,在利润锁定的情况下,价格决定成本,颠覆“成本+利润=价格”的成本定价理论。

文/徐慧娥

关键词:倒逼成本 效益导向 成本模式 精益成本

成本倒逼机制以消费者购买产品愿意支付的对价为起点,将采购、生产、物流、销售的全过程进行逐步分解,建立模型,根据市场的变化,通过模型的预测分析,将分析结果用于生产的管理、资源的配置和销售的管理中。本文采用实证案例法,通过找出主要动因,分析动因之间的关系,建立模型,分析结果的可行性,再应用到企业实际的生产经营过程中。

一、分解企业生产管理流程,建立成本倒逼核算体系

成本倒逼以市场价格为起点,公式是价格-利润=成本,即在利润锁定的情况下,价格决定成本,改变了传统的“成本+利润=价格”的成本定价理论。

结合Flour公司产品生产工艺的流程,以及产品组合和管理的特点,建立成本倒逼核算体系。该体系根据制定出的价格进行全过程的成本动态管理。具体做法如下:根据动态的市场即时价格,制定出具有竞争力的价格之后,进行全过程的成本倒逼核算。

首先,将各个产品的销售收入(Σ制定的价格×销售量)目标确定,根据生产经营状况和利税目标,确定单个产品销售利润率,即单品利润/单品收入。

其次,根据确定各个产品的收入和单个产品销售利润率,倒算出各个产品的生产成本[收入×(1-单个产品销售利润率)]。将倒算出的生产成本目标任务下达到生产车间,各个生产车间根据各个产品的工艺情况,将成本支出划分成原材料、燃料动力、机物料、媒介物、修理费、人工费、差旅费、办公费、试验检验费等多个成本费用要素控制指标。确定成本费用要素控制指标管理目标比例,进行成本支出目标控制管理。

其模型构建过程如下:

PM =(PC-AC)/PC

PM是毛利率,PC是产品价格,AC是产品成本。

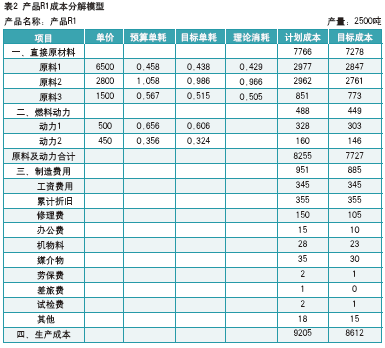

见表1产品R1锁定的销售价格为11483元/吨,毛利率25%,单位成本为8612元/吨。将价格和毛利率基本确定之后,再论证产品的单位成本是否可以达到,只要不低于产品的理论成本,且车间通过努力可以够着的成本,生产技术部将产品的单位成本作为指标下达到车间,车间再根据成本构成情况进行可行性分析,并分解各成本费用要素。如表2产品R1成本分解模型:

表2中目标生产成本8612元/吨来源于表1的单位成本。

若TCSP>THCSP,则论证可行,否则,不可行。

TCSP为目标消耗,THCSP为理论消耗。

表2中产品R1的预算单位成本为9205元/吨,通过集体论证,将成本下降至8612元/吨方可达到既定的毛利率。表2是生产车间通过研究讨论后的细分成本明细表,并与预算成本进行对比分析,以原料1为例,年度预算原料1的消耗为0.458吨/吨,理论消耗为0.429吨/吨,经公司领导决策要把成本由9205元/吨降至8612元/吨,生产技术部与生产车间共同论证将原料1消耗降至0.438吨/吨。生产车间要进一步论证分析成本降低的主要因素有哪些,并进行总结改善。

二、模拟市场化运行机制,推进作业成本法应用实施

如何在企业推进作业成本的实施,笔者根据多年的实践,总结了一些经验,主要归纳如下:

1.前期调研 由于辅助公用工程车间的业务性质不一样,他们所提供的劳务或者服务也不一样。所以,在实施作业成本法之前,要到各个车间进行调研了解业务情况,并收集车间的业务数据。根据车间的现状做分析,将车间提供的不同服务细分出单独的业务单元。理清各个业务单元之间的关系。统计近3-5年来不同的业务单元的成本费用数据和业务量,与车间进行沟通,安排分工,按照业务单元的业务性质内容,做好相关统计表模型,以便于后期车间的统计工作的开展。

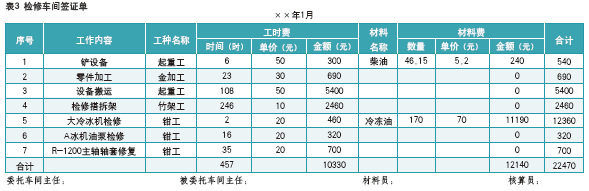

2.试点推进 在前期调研的基础上,落实工作要求,选择素质较好的车间做试点推进。以检修车间为例,根据其提供检修服务的业务,细分出提供材料与不提供材料的业务,然后根据检修服务的作业占用时间资源进行劳务结算,提供的材料按照公司采购成本进行结算。针对这种情况,检修车间统计员就需要统计出不同工种的劳务费和消耗的车间的材料费,之后,开出对应的签证单与接受服务的车间进行确认,确认后,送交财务进行成本费用结算。表3是试点单位检修与某个车间提供劳务和材料时的签证单。

3.分析总结 在逐步进行试点推出之后,成本会计要做好分析总结。按照试点前与试点后的成本情况进行对比分析。不断优化管理,以确保成本数据的真实性和合理性。

在作业成本法实施之后,公司生产车间与辅助生产车间的业务往来,以及车间与车间的业务往来通过模拟市场化运作,以客观真实地反映各个产品的成本。在微利时代,产品的定价决策依据来源于成本数据,要制定具有竞争力的产品价格,抢占市场,用量的增加来换取价格的下滑,离不开真实准确的成本信息。作业成本法的实施则弥补了这一空缺,为企业制定具有竞争力的产品价格提供了有力的依据。

三、成本倒逼机制的过程化管理

成本倒逼机制是一个反复循环的管理过程,会根据市场的变化而不断变化。当市场行情下行时,要紧盯市场,严防成本。当市场行情上扬时,一是要利用成本优势抢占先机,二是要趁机完善生产流程,可以适当增加投入,为下一轮价格战做好充分的准备。

表4是Flour公司成本倒逼机制模型效益测算表:

BQOR=Σ(PC×SV), BQOC=Σ(AC×SV),

BQOP= BQOR- BQOC-OTA-SE-AE-FE-LOIM+II

BQPBT=BQOP+NOI-NOE

BQOR是本期营业收入,是各产品的销售收入之和;BQOC是本期营业成本,是各产品的生产成本之和;SV是销售量;BQOP是营业利润;OTA是营业税金及附加;SE是销售费用;AE是管理费用;FE是财务费用;LOIM是资产减值损失;II是投资收益;BQPBT是本期利润总额;NOI是营业外收入;NOE是营业外支出。

表4是一张综合性的收益表,用来测算公司的整体效益情况,同时与上期进行对比分析,分析增减因素变动情况。该表中的本期营业收入来自于表1中各个产品的价格与销售量的乘积之和;本期营业成本来自于表1中各个产品的成本与销售量的乘积之和;其他数据以此类推来源于不同的细分的表格。■

主要参考文献

[1] 弋守国.深化成本倒逼机制提升企业盈利能力[J].冶金财会,2014(9).

[2] 步红.浅析以市场为导向的成本倒逼机制[J].经济技术协作信息,2013(26).

[3] 文尚卿.东部应如何面对“成本倒逼”激发的新一轮产业转移的挑战[J].中国商界,2008(6).

作者单位 衢州职业技术学院经济管理学院

|